人民币为何4月中旬以来走势偏强?

■ 赵梓彤

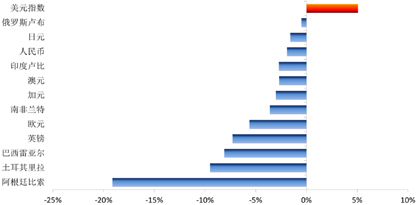

自4月17日以来,美元强势反弹。截至5月31日,在33个交易日内美元指数连续涨破90、91、92、93、94等多个重要关口,最大涨幅达6.5%,累计涨幅也超5%。相较于美元的大幅上涨,人民币跌幅相对有限,自4月17日至5月31日,人民币兑美元最大跌幅为2.7%,累计下跌仅2%。同期,其他新兴市场货币均面临较大贬值压力,阿根廷比索跌超19%,土耳其里拉跌9.5%,巴西雷亚尔跌8.1%;而发达经济体货币也跌幅较大,欧元跌5.6%,英镑跌7.3%,澳元跌2.7%。(图1)

图1 4月17日至5月31日主要币种变化幅度

数据来源:WIND

相对于美元指数的上行幅度,近期人民币调整有限,表现偏强,带动人民币汇率指数连续刷新25个月新高。原因何在?

首先,在中美贸易摩擦持续的背景下,人民币汇率没有成为特朗普政府攻击中国贸易不公平的目标,这与人民币去年以来的市场化运行分不开。此前曾有传言称监管层可能考虑采取人民币贬值方式来应对贸易摩擦,现在这一传言不攻自破。目前央行基本退出常态干预模式,将定价权交给市场,人民币保持小幅双向波动,为中美双方贸易磋商提供良好稳定的外部环境。

第二,4月10日,国家主席习近平在博鳌论坛上表示将进一步扩大开放,随后人民银行、外管局等部门纷纷宣布一系列扩大金融开放举措,吸引外资不断流入,增持人民币资产,对人民币汇率形成支撑。

尽管4月中旬以来,中美利差有所收窄,但外资购买中国国债的热情不减。中债登公布数据显示,4月境外机构增持国债687.14亿元,不仅是连续第14个月增持,也创单月最大新增规模,5月预计新增规模也将保持高位。

4月11日,央行宣布沪港通、深港通扩容4倍,5月1日起正式实行。消息公布后,流入A股市场的资金迅速增加。4月12日至4月27日,累计净流入267.7亿元,日均净流入22.3亿元,而在4月10日之前一个月内日均净流入不过10.2亿元。5月资金流入规模进一步上升,全月累计净流入508.5亿元,日均净流入25.4亿元,刷新近三年半新高,也创除2014年11月沪港通开通当月以外的历史最高日均规模,足见中国金融市场开放的吸引力。(图2)

图2 A股5月日均净流入规模创历史次新高

数据来源:WIND

国际资本的持续流入或也与A股即将纳入MSCI明晟指数有关,在6月1日正式纳入前,主动性的外资机构或已开始进行配置。据估计,A股初始纳入后可吸引170至180亿美元流入,未来完全纳入后,预计将吸引3400亿美元左右。持续流入的外资不断转化为人民币,增加市场上的人民币需求,提振人民币汇价。

第三,我国有较大规模的结汇需求。货物贸易顺差一直是我国结售汇顺差的主要来源,但自2014年人民币单边贬值预期形成以来,企业推迟结汇,大量的货物贸易顺差没有转换为对应的银行结售汇项下货物贸易顺差。尽管去年二者差距有所收窄,但自2014年二季度至今年4月,我国货物贸易顺差累计19644亿美元,银行结售汇项下货物贸易顺差累计6677亿美元,二者累计相差12967亿美元,表明我国仍有大量结汇空间。在美元指数疲弱近一年后,伴随本轮美元反弹,逢高结汇需求不断释放,限制了人民币的下跌空间,未来结汇盘的持续涌现将继续支撑人民币。因此,在中美贸易摩擦的大背景下,近期跨境资本流入增加、客盘结汇需求释放,导致人民币走势偏强。未来这种偏强格局还将延续吗?

短期内,我们认为人民币料将维持偏强走势,但程度或有所减弱。一方面,中美贸易磋商仍将持续,诸多细节尚未敲定;存量结汇空间仍然较大,还需时间消化。这将继续限制人民币汇价的跌幅。但另一方面,5-6月将迎来香港上市的中资公司派息购汇高峰,其购汇需求将一定程度上对冲因A股纳入MSCI指数而吸引的外资结汇需求。

中期来看,人民币汇率弹性将进一步上升,大概率回归双向波动格局。一是中美贸易磋商成果将逐渐显现,预计未来中国贸易顺差规模将下降,经常项下的外汇供给减少,企业新增结汇需求减少。二是存量结汇需求终将释放完毕,其对人民币汇价的支撑作用将逐步消散。三是美国经济表现相对强劲,美联储持续加息,中美利差或震荡收窄,趋势上持续吸引国际资本回流美国;加之中国资本项可兑换逐步推进,QDII、QDLP、QDIE额度增加,跨境资本流动预计更趋平衡。而且伴随金融市场进一步开放、人民币国际化持续推进,人民币汇率弹性上升,减少超调风险也是题中之义。此外,如若人民币在中长期内仍保持易升难贬的偏强走势,市场或将对人民币形成单边升值预期,将扭曲人民币汇率对宏观经济与市场供需情况的反映,届时不排除央行再次启动“逆周期因子”,以恢复外汇市场双向波动的可能。(建行金融市场部市场研究处)