新形势下运用好外汇贷款支持实体经济

作者长期在建设银行国际业务条线上工作,有着对于政策和市场的实战经验,希望将自己对现行国内外汇贷款监管政策的思考进行梳理,结合当前境内外外汇贷款发展现状,为商业银行今后更好的发挥外汇贷款功能,有效支持和服务实体企业提供发展建议。

■ 谢浴华

优势和劣势

优势一:利率低

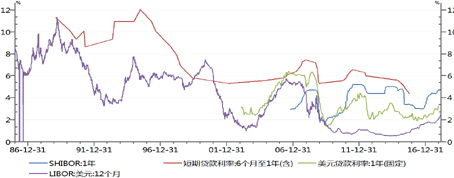

图1 本外币利率比较

数据来源:WIND

上图,红色条线表示我国人民币短期贷款基准利率走势,绿色条线表示我国外币短期贷款利率走势,紫色条线表示1年期LIBOR基准走势。自2001年开始,美联储采取降息的货币策略,连续调低LIBOR基准利率, 国内外币短期贷款利率亦随之呈降息走势,对比于2007年末上调至7.47%的国内人民币贷款利率,与同期LIBOR 4.3175%比较,利差达到3.15%。从过往历史数据看,我国人民币贷款基准利率一直高于LIBOR,且LIBOR继续走低,直至2018年市场进入升息预期,美元利率回调呈上行趋势。因此,对于用汇企业来说,综合考虑利率成本及远期汇率锁定成本等影响因素后,更倾向于选择直接外汇贷款替代采用人民币贷款购汇方式,有利于促进外汇贷款支用。

优势二:用途广

以往外汇贷款由于用途较单一,多用于对外支付,更多地适用于资本项下对外投资或经常项下进口付汇,汇发〔2017〕3号新政后,外汇贷款突破之前仅允许出口项下授信品种出口押汇和打包放款可以结汇,放开至所有与出口货物贸易相关的外汇贷款均可以结汇使用,出口型企业在签署出口合同后即可选择支用人民币或外币贷款,为后续在境内原料采购和备货生产提供灵活的资金安排。

依托现行政策,企业可以综合比较境内外、本外币、各期限贷款的成本,节约财务费用及减少汇兑损益,有效安排好资金的经营周转。

优势三:额度宽

央行加强利率市场化改革,增强利率调控能力,同时加强调控人民币贷款增量,部分地区、行业和企业出现了不同程度的“贷款难”、“融资贵”等问题。而同期外汇贷款,2017 年末金融机构外币贷款余额为 8379 亿美元,比年初增加 522 亿美元,同比多增 967 亿美元。虽然外汇贷款使用多了外汇政策监管和约束,但其利率已经实现市场化且因目前量少并未受央行调控影响,因此,从贷款使用的便利化角度考虑,企业会选择外汇贷款来解决融资问题。当然,若今后外汇贷款出现大幅度增长,同样也会对货币政策调控产生影响。

劣势一:加息预期,利率走高

2017年底开始,市场普遍预期美联储将启动加息,目前已经完成第一次加息。美元LIBOR “走势强劲”,1年期LIBOR从去年12月破2后升势不减,至2018年2月底已经破2.5。自2000年央行放开外币贷款自主定价后,国内商业银行境内外汇贷款利率FTP定价主要与国际市场接轨,因此,受到境外金融市场变动,直接影响到境内利率随之波动。目前,境内外汇贷款市场变化,主要反映在:一是外币贷款新增的同时,基准利率+加点溢价总利率走高;二是存量贷款利率也因为基准利率LIBOR走高,已经借入外币贷款的企业,如航空、钢铁及房地产企业境外发行外币债券等受到严重影响,无形中付息支出加大,导致财务费用增加;三是浮动掉成固定的成本走高,无论是货币还是利率的掉期点也居高不下,如前期在低息周期借入外币贷款并选择浮动计息方式,本轮遇到加息周期而导致贷款利率出现敞口风险,企业面临提前还贷或采取债务置换等方式减轻资金风险的压力陡然增大。

不单止美元,当前欧元融资成本与一年前相比,同样提升了不少,即使EURIBOR基准为负值,但在银行间拆借市场并不能以负值计价拆入资金,因此,商业银行实际向企业放贷不取负值,选择采用基准为零值计算,企业融资成本亦随之上升。

劣势二:汇率双向波动,增大不确定性

2005 年人民币汇率形成机制改革以来至 2017 年末,人民币对美元汇率累计升值 26.66%。近年,人民币对美元一改之前单边升值预期,双边汇率弹性增强,人民币汇率双向波动已经成为常态。

机会

通过前述对我国外汇贷款优势与不足进行对比分析,以下主要通过外汇贷款应用场景为商业银行发展业务的提供参考。

场景一:对外支付

A企业作为品牌代理商自营进口化工原料并在国内销售。国外卖家是陶氏、巴斯夫、三井等世界著名化工行业巨头,因此,要求A企业预付货款,且规定货到指定地点后付清货款。

针对A企业交易背景,银行可向A企业提供一年期的国内外汇贷款,同时考虑到企业未来收入人民币,因此,配套一年期远期购汇来锁定汇率成本。经测算,A企业要承担的综合融资成本为5.1%。

场景二:贸易融资便利化

B企业为出口贸易型企业,通常在出口后即向银行提交贸易合同及单据申请贸易融资。依据贸易融资办理规定,银行需要B企业提供每笔贸易背景材料进行逐笔审核、逐笔放款、逐笔回收。贸易融资具有“期限短、金额小、笔数多”的特点,因此,银行需要投入较多资源办理该项业务,且处理效率跟不上企业需求。汇发〔2017〕3号文出台以后,若企业选择国内外汇贷款,就能按月或按季集中申请一次提款,并结汇后用于国内备货,同时到期直接通过收入外汇归还贷款,不存在币种错配的汇率风险。

场景三:“走出去”

近年ODI对外投资项目来看,“兵马未动,粮草先行”,除了政策、法律、会计、税务等方面,最关键的一个环节就是必须落实金融机构对项目的投融资资金安排与支持。例如,对外承办工程企业积极参与“一带一路”基础设施建设,从以往传统的EPC模式仅提供“人、物、技术”参与工程建设,到自行带资“人、财、物、技术”PPP、BOT、BOO等模式,深度参与整个海外项目。

风险

风险一:政策合规

外汇贷款“政策性”极强,不仅需要遵守银监会“三个办法一个指引”规定,因其涉及外汇,同时需要严格按照外汇管理法规及条例执行,银企必须了解和掌握现行外汇规定。国家外汇局网站陆续公布外汇违规案例,实名点名违规银行和企业,并公布违规情况及处罚金额。监管部门加强对外汇贷款违规支用、结汇行为的检查和查处的力度,防范利用外汇贷款政策套利、套汇,因此,银行办理外汇贷款时,必须做好政策合规性审查和合理性分析。

风险二:背景真实

银行严格遵循“展业三原则”审核外汇贷款,对于外币资金的使用和结汇,必须确保交易背景真实性和合理性,防止企业利用外汇贷款政策漏洞虚构背景、融资贸易,最终使外汇贷款沦为套利工具。

风险三:潜在风险

银行贷款本身具有因企业经营产生的信贷风险,对于外汇贷款而言,增加了境内外市场风险、货币风险、利率风险和汇率风险,企业外汇资金的风险管理已经成为企业财务管理的核心,需要通过各类金融衍生工具进行控制和化解。

(建行广东省分行)

- 联接:

本文所指的外汇贷款(Foreign Exchange Loans),是境内商业银行以外币为计算单位,在政策允许的条件下,向境内外企业发放的贷款。按照贷款资金来源于境内或境外市场的不同,主要分为国内现汇贷款和境外筹资转贷款;按照贷款支付目的和资金用途的不同,主要分为外币进出口贸易融资、自营外汇贷款、外币委托贷款。

自2002年国家外汇管理局正式发布《关于实施国内外汇贷款管理方式改革的通知》(汇发[2002]125号,下称125号文),回顾外汇贷款16年以来的发展历程,虽然总体上呈现增长态势,但与人民币贷款持续、稳步上升的趋势相比较,外汇贷款还是呈现出一定的波动性,其增量、增速受所处发展阶段的境内外外汇形势变化以及监管当局应对形势变化所采取的政策调控与管理的关联性影响较大。商业银行如何运用好政策,更好的发挥外汇贷款功能,有效支持和服务实体企业,笔者从优势、劣势、风险和机会四个方面,做出了对于以美元作为结算货币的外汇贷款进行了研究和比较分析。