商业银行住房租赁业务发展探析

■ 谢海垚

党的十九大报告指出:“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。”建设银行以国有大行的担当,在住房租赁市场领域率先精准发力,迈出了商业银行助力租购并举政策落实坚实的一步,打开了住房租赁万亿市值的蓝海。然而,住房租赁业务从探索发展到成熟完善,仍有很长的路要走,也是对商业银行运营能力的巨大考验。

以发展的眼光看待一个“悖论”

尽管我国住房租赁市场“钱景”巨大,然而从全量客户角度看,商品住房租赁却一直存在供给端盈利困境、需求端租金承受能力不足的“悖论”。近期万科翡翠书院“月租金最低1.5万、10年租金180万元起”的舆论焦点更是该“悖论”的形象体现。

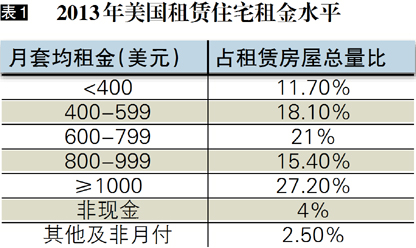

当前我国大多数城市的租金收益率一直在3%以下,住房租金回报率多数城市仅仅1-2%,企业很难通过商品房出租来建立起优质的盈利模式,从利润率的角度来说,这并不是一个可持续的市场。世联行2016年年报显示,包括长租公寓在内的资产服务业务,总体毛利率仅为2.32%。同时,房屋总价越高、面积越大,租金收益率越低。对比美国,绝大多数租赁住房的年租金/房价比处于3.4% - 8.2%区间,不同租金价位房屋占比相对均衡(如表1所示)。

相对于租赁运营机构盈利困境,“租不起房”也正在成为国内一线城市租房人的烦恼。一般情况下,租金收入比正常值在30%较为合理,而根据上海易居研究院发布《50城房租收入比研究》报告显示,北京租金收入比为58%、深圳为54%、上海为48%。

因此,我国住房租赁市场的可持续发展亟需解决盈利困境与房租价格高的“悖论”问题。通过构建均衡的多层次的房源体系,让不同收入水平的人均能在市场上找到适合价格的房屋;通过稳定房价,让租金随着城镇居民可支配收入及CPI的增长而上升,逐步实现租赁价格与居民收入的匹配,进而推动租赁住房收益回归合理水平。

供需两端是关键

从供给侧来看,在存量上,基于2010年第六次人口普查及《中国统计年鉴》相关数据,可粗略推算我国城镇住房存量至少2.5亿套,按照美国2014年租赁住房在全部住宅存量中占比为31.2%计算,我国城镇租赁住房达7500万套。在增量上,2016年我国商品住宅竣工面积77185.19万平方米,房地产开发企业住宅竣工套数7455409,据此测算每年可新增租赁住宅约224万套。但是在区域分布上,供需错位现象突出,人口流入特征明显的北上广深以及部分二线城市租赁市场缺口较大,大部分三四线城市,供需矛盾相对不突出。在户型结构上,中小户型、低租金的供求矛盾相对于大户型、高租金的供求矛盾更加突出。

从供给主体看,上海公寓企业联盟研究数据显示,我国住房租赁市场供给主体超过90%为个人出租,品牌公寓企业总占有率低于2%,开发商自持经营的居住用房不足1%,而成熟房地产市场国家专业租赁企业提供房源占比在30%左右。在美国各类租赁住房的供给主体中,专业化的公寓出租企业是最重要的主体,大部分地区公寓出租业占住房出租业的比例都在60%以上。

从需求侧来看,主要发达国家租赁人口占比约为30%-50%的水平。目前我国已经有两省两市租赁市场的规模和发达国家非常接近,“两省”是广东省和浙江省,城镇家庭中分别有47%和41%的家庭是租房居住;“两市”是北京和上海,分别有37.2%和38.3%的家庭通过租赁解决居住需求,高于全国25.8%的平均水平。东方证券研究报告指出,目前我国租赁人口预计为1.9亿人,租赁市场规模已超万亿元;至2030年我国租赁人口将达2.7亿人,整体市场规模将达4.2万亿元。但是,受制于传统的住房观念,以及长期租赁市场服务质量不高导致的租赁体验差、频繁搬家等问题,我国住房租赁市场一直是作为非主流的市场形式而存在,需求完全释放将是一个逐步的过程。

因此,发展住房租赁市场业务,供给端应加大与专业租赁企业合作,大力支持并拓展长租公寓,优化供给主体及供给结构;需求端通过多元化的金融手段和创新产品,提高居民信用资产水平以满足其对住房的支付能力,并逐步引导客户将住房需求转变到租赁住房,加速住房租赁需求的释放。

打造链接上下游的三个渠道

住房租赁业务的上游是房源,下游是客户,其中房源的获取是根本,而下游的获客和服务是业务落地的关键,两者失去任何一方的资源优势,都难以完成整个租赁交易。从住房供需主体看,对于中介的态度房东和租客恰恰相反,房东通常倾向于把房子交给中介处理,以实现便捷的房源委托,租客希望去中介直租以解决对中介的信任问题。目前为止,诸如58同城等信息平台、自如等的互联网租房中介、链家等传统中介,均未能很好解决该问题。有鉴于此,商业银行住房租赁业务应着重打造三个渠道链接上下游。

一是线上互联网渠道,为客户提供租前信息匹配。打造统一的线上住房租赁平台并统一入口,重点实现优质房源的发布,为客户租前提供房源信息,嵌入一站式金融服务,以商业银行的信誉消除租客面临的信任问题和信息不对称问题。

二是线下实体门店渠道,辅助客户租中的体验与决策。相比线上渠道,线下渠道的独特优势在于能够给用户提供真实的产品体验,对于住房租赁业务来说,线下体验是决策必不可少的重要环节。依托商业银行庞大的实体网点资源,并在重点区域打造专业的门店,可满足区域房东便捷的房屋委托,并辅助客户租中的体验和决策,为客户提供更透明、更便捷的租房体验。

三是传统中介及专业租赁企业等合作渠道,构建良好住房租赁生态圈。一方面与传统中介合作,租房中介掌握着大量的租房房源,但其业务发展却存在重房产交易轻房屋租赁的现象,通过将传统中介掌握的优质租赁房源引入银行平台,并嵌入金融服务,充分释放存量资源;另一方面,与专业租赁企业合作,拓展直租房源,不断推动增量房源。通过商业银行与传统中介和专业租赁企业的融合,共同培育形成触点广泛、分工协作、多方共赢、可持续发展的住房租赁生态圈。

明确重点入手的四类客群

从客户细分角度看,住房租赁市场存在的供给端盈利困境、需求端租金承受能力不足的“悖论”对于部分客户群体却显得并不突出。一是临时性居住的外地高管及在华求学海外留学生。二是就近办公的本地高收入人群,主要是企事业单位中层管理人员、白领阶层或高端技术人员。三是孩子就近入学的中产阶级家庭。四是追求品质生活的高收入单身青年。此类客户往往具有收入高、具备不愿将资金投入买房而实现资本增值的投资思维、对居住的品质要求高、注重租房过程的便捷性和体验性、需要建立稳定的租赁关系、愿意为完善的配套服务支付较高的租金等特点。商业银行住房租赁业务应以此类客户为切入点,以市场化的手段破解前期经营的可持续性,以时间换空间,实现更大长租市场的培育,惠及更多百姓租户。

当前,我国住房租赁市场仍处于探索性发展阶段,需求规模巨大、结构复杂,不仅需要长期投入,还需要打造支撑可持续发展的商业模式。商业银行作为推动我国住房租赁市场发展重要参与方和社会力量,面对供给端盈利困境、需求端租金承受能力不足的“悖论”,在积极承担社会责任的同时,现阶段应重点从四类客群入手,盘活传统中介存量房屋资源、拓展专业租赁企业增量房屋资源,线上基于商业银行的海量客户信息,通过大数据分析开展精准营销,线下选择交通通达度高、核心商圈、著名学区、外国人聚居区等地设立实体门店,构建良性租赁生态环境,加速推进住房租赁市场空间的释放,为实现全体人民住有所居贡献智慧和力量。

(总行产品创新与管理部)

注:本文仅代表作者个人观点,供学术研究之用,不代表所在机构意见。