大豆:供给宽松叠加贸易战,后市不容乐观

市场回顾:美豆冲高未果,中美贸易战阴影下大幅下挫

2018年上半年,美豆市场围绕南美干旱天气及中美贸易战因素炒作,呈现先涨后跌态势。美豆开于967.5美分/蒲式耳,收于879.5美分/蒲式耳,跌幅8.48%。1-2月,阿根廷干旱天气炒作持续,机构不断下调产量预估,美豆持续上行,于3月2日达到阶段性高点1082.5美分/蒲式耳。3-5月,随着阿根廷减产已成定局,中美贸易战预期不断反复,美豆呈现区间震荡走势。6月美豆持续下挫,主要原因有二:一是美国大豆产区天气良好,新作大豆播种开局良好,二是中美贸易摩擦加剧,中国6月15日确定自7月6日对美国大豆加征25%进口关税,市场担忧美豆出口前景。(图4)

图4 CBOT大豆活跃合约走势

数据来源:Wind,CCB

影响因素分析:美国新作豆开局好

美国:旧作压榨需求强劲,新作开局天气良好

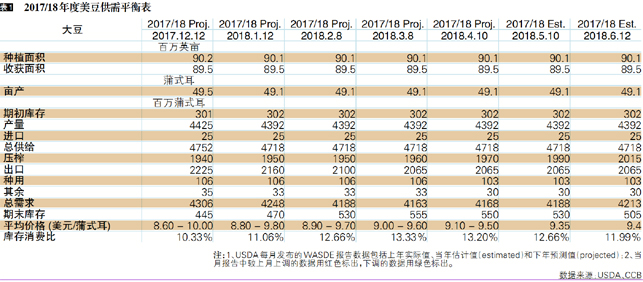

1.2017/18年度:压榨需求上调提升总需求,期末库存下降

USDA供需报告:产量预测于1月供需报告调低0.33亿蒲式耳至43.92亿蒲式耳后,此后一直保持稳定,出口需求预测于1-3月连续下调后维持不变,压榨需求预测连续多次上调,6月报告上调压榨需求以及总需求0.25亿蒲式耳,期末库存下调至5.05亿蒲式耳,库存消费比从5月的12.66%下降至11.99%,整体看上半年的库存消费比先升后降。预测均价于6月报告中上调至9.4美元/蒲式耳,上半年预测区间逐渐收窄至9.3-9.4美元/蒲式耳。(表1)

周度出口数据:中美贸易战影响美豆出口。截至6月21日当周:USDA大豆出口销售报告显示,美国2017-18年度大豆出口净销售35.85万吨,2018-19年度大豆出口净销售64.23万吨;出口检验报告显示,累计出口检验量为4967.37万吨,低于去年同期累计5253.95万吨;2017/18年度美国对中国(大陆地区)大豆出口装船量为2735.3万吨,同比减少20.4%。

压榨需求持续强劲:美国全国油籽加工商协会(NOPA)压榨月报显示,5月美国大豆压榨量1.6357亿蒲式耳,创2001年来同期新高但低于分析师平均预期。1-5月美国大豆压榨量持续创历史同期新高,至此2017/18年度累计压榨量14.4387亿蒲,较去年同期累计值增加6.18%。这也是USDA在月度供需报告中不断上调美国国内大豆压榨量的原因。目前USDA预估年度压榨量是20.15亿蒲式耳,同比增加6.00%,基本符合目前实际的压榨进度。

盘面压榨利润回升:2018年上半年,大豆压榨利润从1月的300美元/吨回落至220美元/吨后震荡上行,截至6月末回升在250美元/吨水平。

2.2018/19年度:新作开局良好,需求稳步增长

6月12日发布的USDA供需报告展望显示,需求微升,供给微降,基本面逐步转强。供给方面,美豆种植面积预测沿用了3月报告数据8898.2万英亩,低于2017年实际种植面积9014.2万英亩;单产预测沿用5月报告数据48.5蒲式耳/英亩;产量预期维持42.80亿蒲式耳不变。需求方面,因压榨需求预期微升0.05亿蒲式耳,总需求相应微升至44.25亿蒲式耳。库存方面,由于2017/18年度期末库存下降0.25亿蒲式耳,期初库存相应下调至5.05亿蒲式耳,期末库存受需求微升影响,下调0.30亿蒲式耳至3.85亿蒲式耳,库存消费比较上月下调0.69个百分点至8.70%。

季度库存数据高于市场预期:截至2018年6月1日,美国大豆库存为12.2亿蒲式耳,同比提高26%,为十一年来最高水平。值得注意的是,库存构成中,“农场库存”近几年基本相对稳定,大豆库存压力主要集中在“非农场库存”上,本季度该项总体占比已达69.16%。中下游库存的持续走高而上游库存压力不大,原因主要在于,美国农场对于近年低迷的大豆价格,已形成以轻库存为主的策略。

2018/19年度美豆种植面积预测低于预期:6月29日出炉的种植面积报告数据小幅偏多:2018/19年度美豆种植面积的预测调升至8955.7万英亩,低于2017年实际种植面积9014.2万英亩和市场预期8978.9万英亩。尽管美国大豆新季种植面积不及预期,但今年大豆的种植面积仍然为1983年以来首次超过玉米。

作物生长报告显示新作开局良好:USDA最新的周度作物生长报告显示,截至7月1日当周,美国大豆生长优良率为71%,好于去年同期的64%;开花率为27%,高于去年同期的17%以及五年均值的13%。4月底5月初大豆开始播种至今,美国天气良好,6月美国高温、雨量充沛,提振大豆丰产预期。

而根据美国国家海洋和大气管理局(NOAA)最新的6月报告,北半球在7-9月将维持中性天气(即既没有厄尔尼诺也没有拉尼娜),而随后在北半球2018-2019年冬季厄尔尼诺发生的概率接近65%。以此判断美豆大概率单产较好,厄尔尼诺则更有可能惠及南美2018/19年作物单产。不过实际行情走势还需要关注短期气象预报。

全球:中美贸易战利空美豆

全球大豆库存消费比小幅改善:USDA在6月报告中上调了2017/18年度需求预测,维持产量预测不变,期末库存上调33万吨至9249万吨,库存消费比上升0.03个百分点至18.70%。对于2018/19年度新作大豆,USDA上调了产量预测和期末库存,其中库存上调32万吨至8702万吨,库存消费比上升0.04个百分点至16.73%。

巴西:旧作大豆丰产,出口步伐加快。USDA连续六个月上调巴西2017/18年度旧作大豆产量和出口,最新的6月报告再次上调产量预测200万吨至1.19亿吨,上调出口预测135万吨至7465万吨。巴西贸易部公布的商品出口数据显示,巴西6月大豆出口量为1042万吨,1-6月大豆累计出口量为4626万吨,同比增加4.68%。

巴西2018/19年度新作大豆将于9月中旬开始播种,市场普遍预计巴西面积可能继续增加,USDA在6月供需报告中预估2018/19年度巴西产量仍在1.18亿吨高位,并上调了出口预测65万吨至7295万吨。

阿根廷:减产已成定局。阿根廷减产预期在年初曾经引发市场大幅上涨,不过目前产量已成定局。USDA连续六个月下调阿根廷2017/18年度旧作大豆产量,6月报告再次下调产量预测200万吨至3700万吨。布宜诺斯艾利斯谷物交易所7月5日发布的报告显示,2017/18年度阿根廷大豆收获已经结束,产量为3600万吨,为九年最低水平。

阿根廷2018/19年度新作大豆将于10月中旬开始新作播种,市场预计产量将大概率恢复至正常水平,USDA在6月供需报告中维持2018/19年度阿根廷产量预估在5600万吨不变,罗萨里奥谷物交易所的预估则为5030万吨。

中国:中美贸易战利空美豆。在上半年中美多回合较量中,明确涉及中国对进口美豆加征关税的有两次,均引发美豆价格大幅下挫。第一次是4月4日:针对美国政府发布的加征关税商品清单,国务院关税税则委员会决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税,实施日期另行公布;第二次是6月16日:针对美国发布了加征关税的340亿美元商品清单,国务院关税税则委员会做出回应,决定对原产于美国的659项约500亿美元进口商品加征25%关税,其中545项约340亿美元商品自7月6日起实施(包括农产品、汽车、水产品等,从美国进口黄大豆也在其中),对其余商品加征关税的实施时间另行公布。

目前贸易战已经开始,中国对美豆加税令美豆需求面临较大压力。2016/17年度美国全年出口大豆超过5900万吨,其中约3700万吨出口向中国,占比62.7%。预计2017/18年度美豆对华出口将大幅下降,利空美豆价格;长期来看,大豆需求相对刚性,对全球总贸易量和总压榨量影响有限,出口份额将在美国、南美之间重新分配,形成大豆供需结构的新平衡。

资金面:市场情绪由多转空

中美贸易战阴影下,美豆非商业净多仓大幅缩减。CFTC报告显示投机基金在大豆期货和期权市场上大幅增持净空单,截至6月26日,投机基金在CBOT大豆期货以及期权部位持有净空单增至43985手。

后市展望:基本面缺乏利多支持,预计下半年走势偏弱

供求面,下半年我们需要关注的基本面因素依次为:美国新作生长期天气及单产,美国旧作需求,巴西及阿根廷新作播种面积及天气情况。我们预计,美国方面,目前美国新作天气良好,48.5蒲式耳/英亩的单产极大概率低估,另外中美贸易战将降低美豆出口需求;全球方面,下半年可能发生厄尔尼诺气候现象,或将提升南美新作产量。因此,缺乏足够的利多支撑。资金面,基金持仓数据显示,市场情绪由多转空。技术面,美豆价格6月连续下挫,大阴线击穿所有均线,市场偏空因素仍占主导地位,但目前美豆价格已接近2016年的历史低位844美分/蒲式耳。

综上,预计CBOT大豆下半年大概率走势偏弱,低价导致农民惜售、美国新作生长期天气因素或将提供支撑,预计波动区间为[840, 1000]美分/蒲式耳。不排除消息刺激,短期跌破预测区间的可能。

作者:徐俊

■ 建行金融市场交易中心