铜:贸易战持续影响,市场愈加动荡

市场回顾:贸易战阴影下,铜价宽幅震荡

2018年上半年,伦铜开于7250美元/吨,收于6619美元/吨,最高价7348美元/吨,最低价6532美元/吨,下跌8.88%;美铜走势与之基本一致,开于3.2965美元/磅,年中收于2.9645美元/磅,最高价3.3155美元/磅,最低价2.9375美元/磅,下跌10.18%;沪铜走势类似,但波动小于前两者,开于55540元/吨,收于51660元/吨,最高价55760元/吨,最低价48720元/吨,下跌7.32%。(图1)

图1 LME三月期铜与沪铜主力合约走势

数据来源:Wind、CCB

上半年,国内季节性需求变化及中美贸易争端,主导铜市场波动。铜价在前期高位附近盘整,呈现宽幅区间震荡,具体可分为三个阶段:

第一阶段:一季度铜价持续震荡下跌。

一季度受交易所库存上升、美联储加息和中美贸易战影响,伦铜价格震荡下跌,期间人民币兑美元强势,沪铜走势更弱,单边下跌。3月8日,特朗普政府宣布将对进口钢铁和铝分别课征25%和10%关税,市场宣泄全球经济增长悲观预期情绪,铜价短期重挫。

第二阶段:4月到6月初,铜价震荡上涨。

中美处于贸易谈判阶段,避险情绪大幅缓解。同时中国国内需求二季度出现明显季节性回暖,需求预期好转,全球显性库存回落。同期俄铝受制裁,市场做多情绪回升,支撑铜价反弹。另外,铜供给也出现不少干扰,印度冶炼厂关停及部分矿山劳资谈判的炒作为铜价的进一步上涨提供了动力,6月初铜价甚至一度冲击前期高点。

第三阶段:6月中下旬,铜价快速下跌。

6月中旬美国突然宣布将对中国价值500亿美元的商品加征25%关税,有色金属整体明显下挫,当日伦铜跌逾3%,随着市场对中美贸易战担忧不断加大,铜价出现单边连续快速下跌。

上半年供给格局偏宽松

精炼铜:供应较为宽松

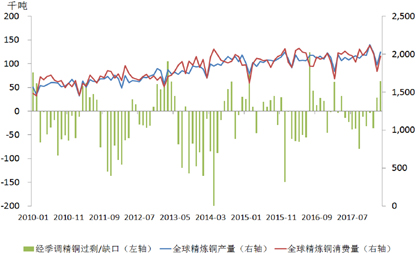

国际铜业研究组织(ICSG)6月份公布数据,一季度精炼铜小幅过剩15万吨,其中精炼铜供应在一季度增长近3%,主要原因是部分矿商复产增产,以及中国精炼产能的持续扩张。(图2)

图2 供给平衡情况(过剩/缺口)

数据来源:Wind、CCB

铜矿:矿场供给恢复,但受产能限制中期增产乏力

受益于铜价上涨,各矿场短期产量明显恢复。特别是一季度,ICSG数据显示铜矿产量增长达7%,但由于过去几年市场低迷,资本支出锐减,中期铜矿产量扩张乏力。上半年冶炼费(TC/RC) 不断下滑,暗示市场预期铜矿产能有限,短期产量增长已达瓶颈。5月份TC/RC为76.5美元/吨和7.65美分/磅,较年初的87.5美元/吨和8.75美分/磅明显下滑。另外,铜矿罢工风险仍然对铜供给构成威胁,上半年主要矿商Escondida的薪资谈判短期就对市场情绪造成明显干扰,2017年该矿商旗下工人曾出现较长一段时间罢工,对全球铜矿生产造成较大影响。

废铜:中国进口大幅下滑

中国限制废铜进口政策实施一年,废铜供给成为影响铜供给的重要因素。各个国家工业化进程不一样,发达国家铜消费高峰出现较早,此前是我国废铜主要来源。此番国内对废铜进口出台限制政策冲击废铜供给,引起供给结构再平衡。截至5月份,今年废铜进口累计减少37.4%。同期铜矿进口累计增长14%,精炼铜进口也出现小幅增加。

上半年需求低速持稳

全球:铜消费低增速

据ICSG统计,一季度全球铜消费量同比增长1.8%。其中,中国表观消费量增速达5%,贡献了全球需求的主要增量,除中国外其他国家的消费量下降1%。

中国:下游需求好于预期

中国上半年制造业PMI持续处于荣枯线以上,整体保持扩张态势。截至5月份,铜材产量累计同比增长9.7%,中国铜市场需求好于年初预期,显示经济韧性较强。在下游行业中,房地产行业和汽车行业的表现超出市场预期。

1.电力行业投资明显下滑。截至5月份,电力基本建设累计投资2140亿元,同比下降16.44%。从结构上看,电源基本建设累计投资726亿元,同比下降5.4%,电网基本建设累计投资1414亿元,同比下降21.2%。根据电力投资规划,2018年投资总额将较2017年有小幅增加,所以下半年电力基本建设投资有望迎来恢复性增长,但在财政紧缩背景下,对基建投资也不能有过高的预期。

2.房地产行业基本持稳。2018年前5月,房地产市场新开工面积累计同比增长10.8%,略高于去年同期增速,说明上半年房地产行业需求稳定,房地产市场的表现好于年初市场的普遍预期,但房地产销售面积同比增速持续下滑。

3.家电行业延续景气。2017年地产周期叠加出口复苏和换代升级,家电行业迎来久违繁荣。今年上半年,随着三四线城市房地产销售后周期到来,前5月家电产量仍保持较高增速,彩电、空调、冰箱、洗衣机、冷柜产量分别累计增长17.8%、16.1%、4.4%、1.2%、4.7%。随着消费升级,家用电器也呈现品类更多元化,如微波炉、洗碗机、烤箱、空气净化器、扫地机器人等都有较大需求潜力。在强调房地产居住属性政策背景下,预计家电行业需求有望稳定。

4.汽车行业需求回升。政策引起的高基数影响逐渐消退,汽车产量增速恢复。2016年国家推出小排量汽车购置税优惠,汽车行业出现井喷行情,进入2017年后优惠政策减半,政策边际影响降低,在高基数影响下,增速较低。目前汽车行业已度过政策影响的阶段,4、5月份汽车产量连续两月增速恢复至10%附近。2018年国家把优惠政策转向新能源汽车,同时却又降低了新能源汽车补贴力度,政策中性。但新能源汽车表现非常亮眼,前5月新能源汽车产量累计同比增加85.8%,新能源汽车单车耗铜量较传统汽车明显提升,汽车行业将对铜需求有较强支撑。

美国:基建投资未启动,需求平稳

上半年美国铜需求平稳,对全球铜需求变化仍无明显影响。目前美国铜消费占比不足8%,而在2000年其占比接近25%,消费量是现阶段1.8倍。因此,在特朗普当选后,提出要修缮城市、加大基础投资时,市场对美国需求预期突增。随后发现美国政府短期内计划难以快速落地,市场回归平静。随着特朗普政府减税、贸易保护等政策措施落地,基建投资落地预计将再次回到市场聚光灯下,因为“重振美国经济”还需基建计划配合才能达到理想效果。从特朗普政府执政框架看,这些政策措施紧紧相扣,核心目标是资金的开源和投资。若参照里根执政时期美国人均耗铜量8.6KG测算,美国铜消费量可达278万吨。2017年美国铜消费量约为180万吨。若基建计划2018下半年落地,按一半增量计,美国需求增量冲击将是50万吨左右,对全球铜消费冲击约为2%。

交易所库存结构大调整

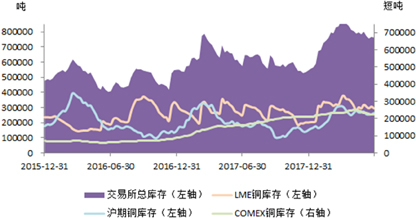

截至6月底,三大交易所库存76.2万吨,较去年底及去年同期都有明显提升,较高的库存水平也对铜价构成了压制。结构上看,伦铜库存同比基本保持稳定,沪铜和Comex铜库存出现明显增幅。若考虑到保税区库存有相应水平下降,则主要库存增量是在美国市场。Comex库存近两年保持稳定的增长,目前三大交易所库存水平基本接近。(图3)

图3 全球交易所库存情况

数据来源:Wind、CCB

下半年展望:宏观不确定增加,铜市场延续宽幅波动

需求方面,中国下游行业需求将保持低速平稳增长,电力基础投资和汽车行业需求将回暖,接力房地产和家电行业需求增速回落。境外铜消费将复苏,在全球经济复苏背景下,发达国家铜消费量将保持稳定,“一带一路”沿线国家增速较佳,但体量尚小。最大变量是美国基建落地,由于该政策尚存较大不确定性,中性看法是2018年下半年全球铜消费增速在1.5%附近。

供给方面,2018年下半年铜矿产量有望保持上半年水平,但下半年仍有较多矿商面临薪酬谈判,容易阶段性干扰,概率低于去年水平。废铜虽然进口大幅下滑,但每吨废铜的含铜量在市场博弈下不断提升,整体看供给在下半年能实现低速增长。

综上,供需都将保持低速增长,基本面相对平衡,宏观不确定性提升将对铜价波动幅度造成比较明显影响。此次中美贸易战会在较长一段时间内产生影响,7月是双方首次实质性落地加税措施,对市场冲击将较强烈。考虑特朗普以往谈判策略,三季度末宏观悲观预期有望部分修复,铜市场将先抑后扬。

下半年,伦铜波动区间[6000,7200]美元/吨,沪铜波动区间为[46500,55500]元/吨,美铜波动区间为[2.70,3.25]美元/磅。值得关注的是,如果美国基础投资快速落地,将带动铜需求显著回升,铜价走势将强于预判;如果2018年铜矿罢工超预期,全球宏观经济环境变化超预计等也将对走势产生影响。

作者:张航、陈哲

■ 建行金融市场交易中心