钢铁:终端需求超预期,钢强矿弱将延续

市场回顾:钢价探底强势回升,铁矿疲弱震荡收跌

2018年上半年,钢材和铁矿石整体继续呈现钢强矿弱格局:

钢铁价格走势虽然短期经历大幅下挫,但随后强势V型反转。1-2月,市场对春节后钢材需求预期向好,钢价震荡上行,一度突破3900元/吨攀升至年内高点;3月,行情急转直下,一方面国内需求不及预期,市场积累大量库存,另一方面中美贸易战初露端倪,触发市场悲观预期,钢价从高位大幅下挫,一度跌至3163元/吨,跌幅达到19%;进入二季度后,迟到旺季需求加速释放,库存回落,市场预期再度好转,钢价稳步回升,在上半年末基本收复全部跌幅。收盘螺纹钢主力合约较2017年底3609元/吨上涨5.5%。

相比钢价,铁矿走势疲弱无力。春节前,铁矿石价格跟随钢价高位盘整;3月,钢价急速大跌,铁矿石也跟随下跌;整个二季度,铁矿石价格持续低位盘整。收盘铁矿石主力合约较2017年底的533.5元/吨下跌11.2%。

影响因素分析:价格回归基本面主导,贸易战成为超预期因素

2018年上半年,钢铁市场行情主导因素一如上年度展望预判,市场从供给侧改革的相关政策主导转向钢铁行业自身的实际供需因素主导。与年度报告中对钢铁市场的供需判断相比,上半年钢铁实际需求旺季整体延后,中美贸易战最终没能回避,令钢价走势与预期有所出入。

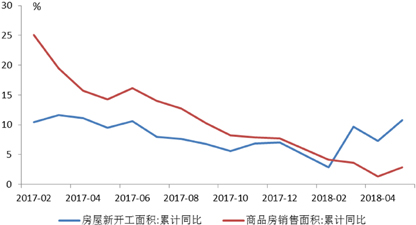

终端需求:房地产市场超预期繁荣

从房价方面看,上半年70个大中城市房价总体持续上行,尤其二季度开始,一二三线城市均出现环比正增长,显示房地产市场热度回升。

从房量方面看,无论新开工面积还是商品房销售,都较去年同期增长。其中,累计新开工面积同比增速从二季度开始,从下降趋势转入上涨,5月录得一年以来新高,累计同比增幅10.8%。累计销售面积同比增速也在5月回升。

从投资情况看,1-5月全国房地产开发投资41420亿元,同比名义增长10.2%,房地产投资整速重回两位数之上,为近3年最好水平,开发投资韧性依然强劲,销售活跃支撑房地产行业资金链。

从宏观环境看,央行两次降准也为房地产价格提供了货币支撑。

因此,上半年房地产市场形成了量价齐升格局,或许意味下半年房地产市场还将保持旺盛,钢铁需求也将受到强力支撑。(图3)

图3 房屋新开工面积和商品房销售面积增速持续下滑

数据来源:Wind、CCB

钢铁生产:限产常态化难抑钢企增产积极性

上半年,钢企生产大致可分为采暖季和后采暖季两阶段。钢企开工情况显示,采暖季前钢企开工率维持在较低水平,采暖季结束后钢企开工率持续攀升,但由于环保限产有常态化趋势,目前高炉开工率回升至70%左右,距离2017年最高开工率仍有差距。尽管限产令上半年最高开工率有所下滑,但钢铁产量仍出现明显增长。日均粗钢产量升至250万吨左右,较2017年同期上升约15万吨/日。1-5月粗钢总产量达到36986万吨,同比增长5.4%。钢铁产量增长主要原因是钢厂利润丰厚,原材料和产成品持续呈现此弱彼强格局,令钢企开工意愿强烈,虽然上半年环保政策趋严,整体开工率低于同期水平,但产能利用率较高,因此产量不减反增。

钢铁供需比较:供给率先发力,需求姗姗来迟

上半年供需情况大体可以分为两个阶段:一季度供大于求,二季度供求趋于平衡。(图4)

图4 钢材社会库存维持低位

数据来源:Wind、CCB

铁矿石供给:澳巴铁矿发货以及国内港口库存均维持高位

澳大利亚和巴西2017年以前在铁矿项目上的大量新投资产能继续稳定释放。上半年,澳巴两国合计铁矿石发货量为57369.90万吨,与2017年同期发货量57962.61基本持平。国内铁矿石港口库存继续维持在1.5亿吨以上。总体而言,铁矿石供给宽松的格局短期难以改变,铁矿石价格也将保持相对弱势。

中美贸易战:短期引发市场恐慌,中期直接影响有限

如果对中美贸易战问题追根溯源,我们会发现它其实由来已久。早在2017年3月31日,美国总统特朗普首次签署两项关于贸易的行政令,聚焦美国贸易逆差问题,为未来贸易政策调整铺路。2017年与钢铁相关的后续事件主要包括:4月20日,应美国总统要求,美国商务部对进口钢铁产品启动232调查;7月8日,美国在G20会议上关于钢铁产品继续给中国施压。

2018年开始,中美贸易战局势陡然升级,钢铁便是美国首先发难商品之一。3月8日特朗普签署征收25%的钢铁和10%的铝关税的命令,直接触发上半年国内钢铁市场下跌行情。

我们预计,中美贸易战更多影响短期市场情绪和信心,对钢铁基本面供求的实质性影响非常有限,其原因主要是钢铁市场的绝大部分供求都来自国内市场:2017年中国钢材出口量占钢材产量的比重为7.19%,中国出口钢材排名最高的是韩国、越南和菲律宾,而美国仅排在26位,出口量为118万吨,占中国钢材出口量的1.56%,占中国钢材产量的0.11%。另一方面,对于美国来说,中国也不是主要的钢材进口来源国。

下半年展望:供求两旺料将延续,重点关注政策变化

总体而言,下半年行业供求面继续主导着市场价格走势,中美贸易战将继续发酵,但对钢铁市场的影响主要以短期影响为主,中期仍是国内钢铁供求基本面决定市场的走势。

供给方面,产量料将维持高位,但大幅增长可能性不高。由于铁矿石供给主要来源于国际矿商,未来中长期内,其产量投放还将维持在较高水平,铁矿石供给宽松的格局还将继续维持,钢铁成材和原材料的价格强弱关系令钢铁生产高利润局面持续,钢企生产积极性料将保持旺盛。未来影响钢铁供给的主要因素来自环保限产方面,常态化环保限产以及冬季取暖季限产将对下半年钢铁整体产量有所限制。需求方面,预计来自以房地产行业为主的终端需求将继续维持旺盛。从上半年前五个月的房地产新开工面积来看,前期超过10%的增幅将令房地产行业对钢铁的需求继续维持较长一段时间,下半年钢铁终端需求旺盛势头预计还将延续。目前,影响房地产行业的潜在因素主要是政策面,2018年以来关于楼市调控调控力度加码的预期时强时弱,结合中美贸易战对宏观政策的影响,下半年需重点关注国内与拉动内需的相关政策。

综上,就目前行业供求来看,下半年钢铁市场将保持供求两旺的格局,需要重点关注的是两个方面:一是限产政策对供给的调节程度,二是需求端楼市调控政策如何变化及其对实际投资的真实影响。价格波动方面,预计螺纹钢价格维持高位震荡,波动区间在[3000,5000]元/吨,铁矿石价格弱势震荡,价格区间在[400,500]元/吨。

作者:崔悦、袁匡济

■ 建行金融市场交易中心