原油:平衡格局延续,关注OPEC实际增产情况

大宗商品市场2018年上半年回顾与展望

走势回顾:供求此消彼长,油价震荡上行

2018年上半年,强劲需求叠加供给超预期缩减,油价震荡上行创四年新高。布伦特原油收于79.12美元/桶,上涨18.76%;WTI原油收于74.29美元/桶,上涨23.61%。

年初,美元指数下行,北半球极寒天气令美国产量增速不及预期,油价快速冲高。2月,美国股灾后大宗商品普遍回调,因原油需求较好,油价迅速重回升势。4月,中东局势趋于紧张,叙利亚与伊朗问题迅速抬升地缘风险,需求向好与供给超预期下滑,使供需缺口持续扩大,原油单边上涨。随后,OPEC和非OPEC减产国讨论增产平衡市场,预期抑制油价涨势。6月22日,OPEC与非OPEC减产国决定名义增产大约100万桶/日,7月始将减产执行率从超过150%恢复至100%,增产力度大幅小于市场预期,油价再度走升。2018年3月26日,上海原油期货(INE)上市。至7月2日,上海原油期货各合约合计成交1015.7万手,日均交易量已超迪拜商品交易所(DME)阿曼原油期货品种,成为亚洲交易量最大的原油期货合约,仅次于美国纽约WTI原油期货和英国Brent原油期货,但规模只有WTI和Brent的20%左右。上海原油期货与国际主要原油期货品种的价格联动性不断增强,与阿曼、布伦特高度相关。但上海原油期货交投集中在主力合约,还未完成首次交割,距离成熟品种还有漫长过程。

影响因素分析:供需缺口主导下半年行情,关注OPEC增产情况

全球需求保持强劲

2018年下半年,全球经济若持续复苏,原油需求将延续上半年强劲势头,尤其欧美需求仍将增长,中印贡献主要增量。但须注意,今年以来世界贸易局势趋于紧张,全球经济复苏进程还存在不确定性,有可能需求不及预期。

1.中国进口需求仍将强劲。2018年1-5月,中国累计进口原油1.91亿吨,同比上升约8.07%。中国原油进口增加主要有两方面原因。一是中国不断增加战略原油储备,计划至2020年前建成相当于100天石油净进口量的储备总规模;二是民营炼厂的需求提升,2015年开始原油进口资质放开,部分地炼企业获得非国营进口配额,可直接从国外进口原油,地炼开工率从2015年的40%提高到2017年的70%。中国公布2018年第二批原油“非国营贸易”进口许可量1191万吨,至此进口允许量基本全额下放,远高于去年同期比例。预计中国消费需求近年内将保持强劲。根据IEA统计,2018年中国原油需求增量在41万桶/日。根据炼厂计划,下半年将有民营大炼化项目投产,需求会更高。

2.印度需求迎来复苏。印度目前正处于工业化初级阶段,汽车等交通工具的需求量增长较快,对原油需求增长近年保持较高水平。目前市场已逐渐消化废钞影响,加之印度税改阵痛后红利期到来,预计2018年原油需求增速恢复。印度原油需求增量在26万桶/日左右,年内继续保持强劲。

3.欧美保持较强复苏势头。上半年美国需求明显好于预期,炼厂开工率基本为最近五年来最高水平。欧洲经济复苏势头良好,经济状况整体稳健。欧美需求稳定向好。

供给增幅有限,难以补足供需缺口

OPEC宣布名义增产100万桶/日,但受空闲产能限制以及委内瑞拉与伊朗供给下滑影响,OPEC增产或不能补足市场供需缺口。北美地区受运输瓶颈限制,原油难以运出产区,从而难以对北美外市场供给造成实质性影响,也打压了当地页岩油增产动力。

1.OPEC:名义增产100万桶/日,实际增产料将不及

2018年6月22日OPEC会议上,各国家达成协议同意100万桶/日的名义增产幅度,未提供实际的增产数量,未设定各国增产量,增长总量应不超100万桶/日。此次增产计划实际为OPEC后续操作留下空间。

从增产意愿上看:目前油价已超大部分国家财政盈亏平衡点,各国继续超额减产动力不足,但沙特阿美上市前,OPEC不会进一步放宽减产限制。当前油价已处高位,若未来持续上涨,过高油价影响全球经济稳定,OPEC也会受到美国压力,也不利于OPEC国家中长期利益。所以,保持目前水平油价是多方合理的诉求。根据目前供需情况,OPEC实际增产60万桶/日,最有利于油价保持目前水平。从增产能力上看:常规油区别于页岩油,一般投资周期较长,产量难以短时间内迅速恢复。俄罗斯此前强烈要求增产,主要是为了获得下半年增产许可,因俄罗斯地理位置特殊,如果年底才开始增产,极寒天气不利于原油勘探活动展开。所以此次俄罗斯强烈要求增产,并不意味其产量将快速上升。委内瑞拉和伊朗产量下半年预计仍将持续下滑,考虑其他可能发生的意外供应中断,预计OPEC和非OPEC国家实际增产60-70万桶/日,不及名义增产量。

历史上OPEC宣布增产后半年内,油价最大跌幅基本未超过10%,中期看市场基本面情况仍起决定作用,若供小于求,即使宣布增产油价仍会走强。但OPEC增产消息无疑将影响市场情绪,令油价近期波动加大。

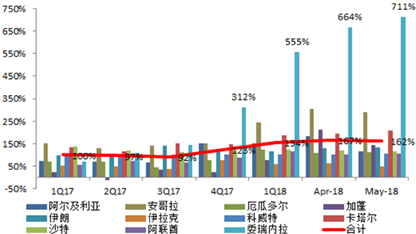

展望下半年OPEC供给情况:委内瑞拉经济情况下半年不会好转,产量持续下滑是大概率事件;伊朗问题上,美国态度坚决,国际企业停止从伊朗进口石油已成定局。市场需要OPEC增产补足供应短缺,若OPEC产量快速增长100万桶/日,将出现供给压力。但这种可能很小,大概率是增长60-70万桶/日,市场维持紧平衡。(图1)

图1 OPEC持续超额减产

*数据不包含赤道几内亚减产情况

数据来源:OPEC、CCB

2.北美:运输瓶颈将是影响北美市场的核心

2018年上半年,随着油价上行,美油产量平稳增长。截至2018年6月22日当周,美国原油产量为1090万桶/日,较2017年底增加112万桶/日,增量主要来自页岩油增产,主要集中在Permian地区。

然而,美国原油运输能力未跟上产量扩张速度,运输限制导致WTI大幅贴水Brent价格。2017年以来的增产主力Permian地区遇到运输瓶颈,产量提升超出管道运输能力上限,部分厂商不得不选择更昂贵的运输方式,比如火车和卡车,导致WTI Midland价格与Brent价差持续扩大。Permian地区以外的美国轻质低硫原油价格,与Brent也出现了不同程度的贴水,主要由于炼厂需求结构问题,轻质原油输入量已达高位,导致路易斯安娜轻质低硫原油价格对Brent的贴水也达到了两年多来的最低水平。库欣地区的现货价格也出现了一定程度的贴水,主要由于除了炼化限制输入外,墨西哥湾的运输能力也限制了短期的出口输出能力。墨西哥湾附近港口航道的宽度和深度,不能满足VLCC这种超大油轮停靠,只能依靠中小型船舶的中转,这并不是最经济的方式,限制了短期出口规模。预计2018年底前虽有小部分管道扩容,但2019年下半年之前运输限制难以突破。按目前情况,下半年美国原油库存会有小幅增加,加深WTI贴水幅度,但因前期去库存较多,不至于形成库存堆积。

页岩油投资扩张将放缓。截至6月8日—6月29日四周,美国原油产量已经连续4周保持10.90百万桶/日,这是页岩油快速增长以来首次出现零增速,贝克休斯活跃钻机数也出现连续3周下降。北美运输问题已影响页岩油的开发投产,叠加之前因油价低迷时生产商面临长期负现金流,融资成本上升,未来企业经营必将从目前不断扩张模式,转向精细化经营。下半年页岩油增速料将放缓,具体放缓幅度将成为北美市场WTI油价的重要影响因素。

三大机构数据解读:供给变动影响油价

需求预测较为一致,增速稍有下滑。OPEC预计,2018年原油需求增长165万桶/日,上调OECD国家需求,但主要增长仍来自非OECD国家。下半年需求增长在155-160万桶/日,较上半年稍有放缓。IEA预测2018年需求增长将从上半年150万桶/日放缓至125万桶/日。EIA预测下半年需求增速也稍有下滑。三大机构观点较一致,主要考虑一季度北半球天气偏冷,提升了原油需求;油价上涨抑制未来需求,因此预计下半年需求增长不及上半年,总体偏乐观。

供给预测分歧较大。OPEC和IEA预测下半年非OPEC供给增长200万桶/日左右,增速稍有抬升,2018全年非OPEC供给增长180万桶/日,主要增长仍来自美国。EIA预测下半年供给增加300万桶/日,远高于OPEC与IEA预测,主要由于其对北美产出有更高预期。但我们认为EIA预计过于乐观,受运输瓶颈影响北美供给增速将受限。

三大报告发出时,OPEC和非OPEC减产国对增产还未达成一致,各机构预测情况看,市场需OPEC增加产量平衡市场,增产60万桶/日左右最可能使市场价格保持相对稳定。(图2)

图2 三大机构预测与产量比较

数据来源:OPEC、EIA、IEA、CCB

后市展望:油价中枢预计上移,供给变动是关键

2018年下半年,需求增长较为稳定,供给调整是影响基本面的关键。北美受运输能力限制对市场供给冲击较小,OPEC实际增产量是影响价格波动的关键。考虑减产国的增产意愿和实际增长能力,原油快速增产难以短期到位,下半年整体基本面情况仍供不应求。但受增产预期压制,难以出现单边上涨行情,大概率高位震荡,中枢继续小幅上移。

风险提示

OPEC和非OPEC国家增产情况不及预期。委内瑞拉和伊朗产量预计继续下降,市场需要OPEC增产补足缺口。如果实际增产不及市场预期,会导致供给继续不足,抬升油价。

地缘风险继续发酵。伊朗问题将导致其对非欧美国家出口大幅减少,后续发展需持续关注。

世界贸易局势紧张影响全球经济发展步伐。如果经济复苏受影响,新兴市场经济风险扩大,需求增长可能不及预期,利空油价。

价格预测

预计2018年下半年,油价高位震荡、中枢继续上移,仍将有新高出现,但不太可能出现单边上涨行情。下半年全球经济、政治不确定性较多,油价波动继续加大。预计2017年布伦特和WTI原油价格波动区间分别为[68, 92]和[60, 85]美元/桶。