让我们优雅地老去

国务院印发了《关于建立企业职工基本养老保险基金中央调剂制度的通知》,并从2018年7月1日实施,我国养老金全国统筹又往前迈出了一大步。《中国家庭发展报告》指出,目前我国正步入老年化快速发展时期,2010年-2040年之间,我国的老年人口比重平均每年将上升0.4个百分点。到2050年,预计全世界老年人口将达到20.2亿,其中我国老年人口将达到4.8亿,占全球老年人口的四分之一。随着老年人口的增加,其养老问题将会成为日益突出的课题,因此合理、合适的养老安排十分迫切。

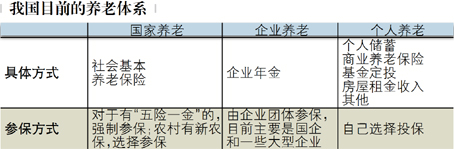

我国目前养老体系构成主要有社会基本养老保险(即国家基本养老金制度)、企业年金和个人养老,具体形式和参保方式见下:

可以看到,国家养老保险:就我国当前情况看,国家基本养老金制度届时给付的养老金一般不能满足居民全部的生活需求,社保养老能做到“保”而不是“包”;企业年金:发展速度比较缓慢,覆盖群体有限,参保一般为国企和大型集团。因此个人养老是决定我们未来老年生活水准的重要环节,即通过合理计算、运用投资组合、同时考虑通胀,为将来的老年生活做好包括安全、稳定、可持续、不可挪用、与生命等长的现金流规划。

发达国家的成功经验

近日中国保险行业协会在北京发布《2018中国商业健康保险发展指数报告》,报告指出:就年龄划分,综合商业健康保险观念认知和实践认知上看,“80后”表现最佳。说明我国的中青年群体中越来越多的人具有保险意识,但同时也看出,不同地域、不同年龄、不同收入的人群,对于商业保险的认知和认同程度差异很大,我国整体商业保险发展与发达国家仍有差距。

例如美国,美国的养老金体系由社会保障和个人退休账户两部分组成,这种通过公共和私有基金相结合的方式给美国退休人士提供了较高标准的退休生活。且不少退休人士会选择养老中心、养老村、老年公寓、老年病康复中心等来享受晚年生活。在美国有一句谚语:对你的孩子好一些,他们将决定你去哪家养老院(Be nice to your kids.They will choose your nursing home)。虽是调侃玩笑话,但也从一定程度上折射出美国的养老文化。

未来我国的养老趋势

近年来有一些特色养老年金保险会附加养老社区入住权、医护一体等特殊服务,传统的居家养老的观念逐步转变。国人对中高端养老社区养老的选择意愿逐年上升,尤其是一些高净值人群,呈现出更为乐观和开放的态度,更倾向于“机构或社区养老”的候鸟式,多元化、有医疗保障的机构进行养老,“居家养老”才能体现子女孝顺的社会舆论观念正逐步改善。

此外,今年5月1日起,在上海市、福建省和苏州工业园区实施个人税收递延型商业养老保险试点。税收递延养老保险,即指投保人在税前列支保费,在领取保险金时再缴纳税款,这在国内刚试行,但在国外已实施多年。国家在政策上给予购买养老保险产品个人税收优惠,旨在通过降税鼓励国民购买养老保险提高养老生活水平。虽然目前只是试点,却是我国在改善国民养老条件上的一次重要尝试,迈出的关键一步。延税养老保险制度设计是一项设计社会保障、税收、金融等多个领域的复杂庞大的系统工程,是我国多层次养老保障体系第三支柱建设的重大突破。目前,上海共有12家保险公司符合开展延税养老保险业务的经营要求,产品共分为收益确定型、收益保底型、收益浮动型等三大类,体现了“收益稳健、长期锁定、终身领取、精算平衡”的原则,参保人可根据自身风险偏好选择适合自己的产品。

未雨绸缪 早做规划

养老安排无非是规划五类基本需求,日常生活、医疗保健、居住需求、养老服务、品质生活。它们的共同核心是要有持续稳定的现金流,即我们年老时被动持久的收入能够覆盖生活所需的各项开销,包括衣食住行、长期护理、医疗保健、旅游支出、文娱生活等。虽然老年时也会有一些除退休金以外的其他收入,但商业养老保险和储蓄、股票投资、房屋租金等这些其他收入比,有着独特的优势:即无论未来经济如何动荡,我们都可以不断地从保险公司领钱,用来支付我们老年的各项开支,直至身故。除了养老保险外,包括重疾、意外、医疗等保障型商业保险,一起相辅相成,为我们能安享晚年起到保驾护航的作用。因此每个人都需要确保自己有足够的保障型商业保险配置,尽早搭建专属的养老年金账户并实现有效管理。

养老规划并不是孤立存在的,真正的私人财富规划一定是综合了方方面面因素而最终得出的。选择专业的财富顾问,通过合理的资产配置,有效地分散风险,未雨绸缪、早作规划,真正实现老有所养、老有所依。从现在开始,建立良好完善的财富规划,夯实储备、幸福安巢,让我们优雅地老去吧。(曹瑾)