公募基金助力养老第三支柱

----老有所养 老有所依

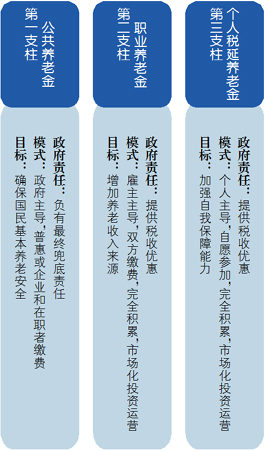

养老作为国计民生的大事,一直被世界各国关注。1994年,世界银行首次提出三支柱理论,分别由政府、雇主和个人主导,为公民养老提供生活来源。

图1 养老三支柱体系构成

来源:中国养老金融50人论坛

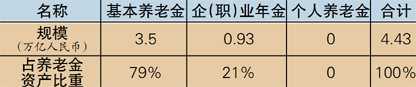

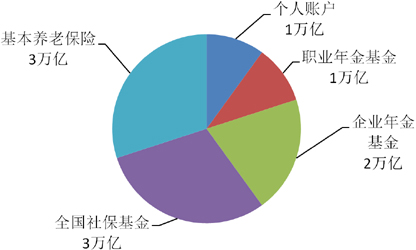

就我国养老金发展情况而言,三支柱发展仍不平衡,第一支柱在养老金体系方面比重较高:

图2 我国养老金体系的规模与结构

来源:中国养老金融50人论坛,截至日期:2015年底

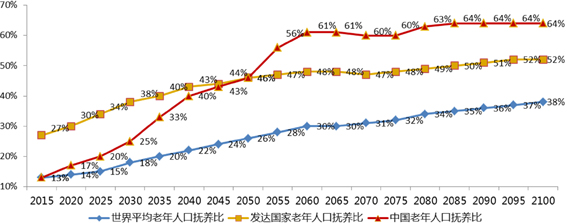

随着我国经济水平不断提升、人民生活品质要求提高,加之人口老龄化加剧等,国民养老方式和养老观念发生着巨大的变化,以第一支柱和第二支柱为主的养老模式现已无法完全满足公民养老需求,第三支柱的作用日益凸显。目前来看,我国老年人口多、抚养压力大,未来养老形势严峻。

图3 老年人口抚养比变化预测

来源:国家统计局

“当我老了,拿什么保障养老生活”,对于这一问题,在清华大学老龄社会研究中心发布的《国人养老准备报告》中,48%的受访者赞同“个人应对自身养老准备负责”的观点,在已经退休的受访者中,投资理财已成为保障养老生活的重要选择之一,个人养老投资正逐渐被大众认可,有望成为未来养老的新趋势。

面对我国公民对于个人养老投资的迫切需求,2018年3月,证监会正式发布《养老目标证券投资基金指引(试行)》,公募基金开启了助力养老第三支柱新征程。随后,养老目标基金相继问世,旨在为个人养老投资提供相匹配的资产配置工具。

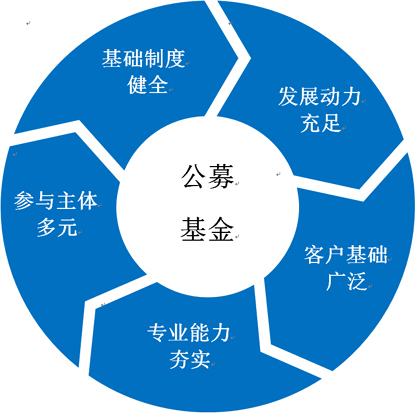

图4 公募基金5大优势

公募基金经过20余年繁荣发展,已成为大众理财的标杆。公募基金在养老投资上也具有一定优势,一方面我国养老账户具有长期性、稳健性的投资需求,这与公募基金长期价值投资理念契合;另一方面由于每个人风险偏好和所处生命周期不同,需要不同的产品与自身匹配,公募基金丰富的投资经验能提供多样化产品。目前,现有的养老目标基金均采用基金中基金(FOF)形式进行运作,并分为目标日期和目标风险两种养老目标基金类型,前者以目标日期进行资产配置,后者则具有明确的风险收益特征,适合初步进行养老规划的投资者,未来也有望引入更多运作模式。

从海外先进经验来看,公募基金在个人养老投资领域已扮演着重要的角色。以成立于1974年的美国IRA个人养老金制度为例,它是面向任何具有纳税收入者的一种个人退休储蓄计划,参与者每年可将一部分收入存入该退休账户,并在退休后领取。具有税收优惠、缴费灵活、投资范围可控、转移机制灵活等各类优点。美国投资公司协会数据显示,2017年美国养老第三支柱——个人养老账户(IRAs)规模达8.92万亿美元,在养老金体系中总规模占比32%,其中48%的资产投向了公募基金。

图5 我国养老金市场化管理规模预测

来源:《中国养老金融发展报告2016》

我国公募基金参与个人养老仍处于起步阶段,随着我国个人养老制度不断完善,公募基金有望发挥更大的作用。2020年我国养老金市场化管理规模有望达到10万亿元,未来,公募基金也将充分发挥专业投资优势,助力我国个人养老金事业发展和全面建成小康社会。