服务

编者按:2017年,建设银行提出和实施“住房租赁战略”。三年来,建设银行充分发挥在住房金融领域的传统优势,依托金融科技和数字技术赋能,打造了住房租赁全场景综合服务平台——“建融家园”,聚焦民生所盼,深耕住房租赁市场。

“建行住房租赁价格指数”是住房租赁战略成果之一,是国内首次由金融机构独立编制和发布的住房市场分析监测指标体系,可多方位、多角度展示国内住房租赁市场的价格变化情况,也是建设银行住房租赁战略服务广大客户的手段之一。自本期开始,本报将定期刊载“建行住房租赁价格指数”,希望为政府、企业、社会公众提供较全面、客观的住房租赁市场信息服务。

更多精彩,请关注“建融家园”

聚焦民生所盼 打造租赁市场“晴雨表”

建行在同业中首家独立编制发布“住房租赁价格指数”

中国建设银行住房租赁价格指数(以下简称“建行租赁指数”)采用特征价格法编制,核心原理是将租赁价格分解为其各特征(面积、户型、房龄等)的贡献,实现各期租赁住房样本的“同质可比”,并通过控制各个价格特征的贡献,实现监测“标准住房”租金变化水平的目的。它的特点在于考虑固定的“标准住房”的“纯租金变化”,考察供求关系等市场因素决定的价格变动。

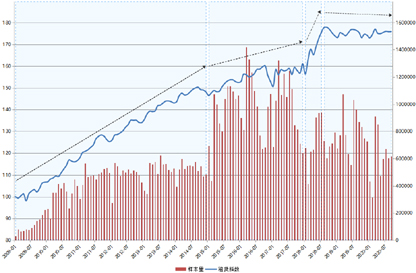

全国住房租赁价格指数运行情况

图一 全国住房租赁价格指数

如图一所示,从2009年1月至今,由于经济快速发展,居民收入不断提高,全国租赁指数整体呈平稳上升的态势。

2009年至2014年底,全国租赁指数受市场规律影响小幅震荡上涨,指数的变化规律基本同全国住房租赁市场的淡旺季运行规律一致,租赁指数年均增速为6.78%。从2015年开始,国家大力支持住房租赁市场发展,2016年底,中央经济工作会议首次提出“房子是用来住的,不是用来炒的”,2017年,各地密集出台楼市调控政策,大力发展租赁市场,同年,九部委发布《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,选定广州、深圳、武汉等12个城市开展住房租赁试点。广州率先打出“租售同权”,紧接着深圳、武汉等50多城出台发展租赁政策。受中央和各地方租赁政策的影响,租赁指数在2015年初至2017年底增速放缓,年均增速为2.85%。从2018年开始,中央政府及其有关部门陆续发布了《关于推进住房租赁资产证券化相关工作的通知》《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》等多项政策文件,支持住房租赁市场发展,住房租赁行业迎来“风口期”。2018年1月至8月,租赁指数增速加快,月平均增长率为1.23%,8月同比上涨13.82%。2018年8月至2019年底,国家加大力度推进我国租赁市场的发展,同时加强市场监管,租赁指数缓慢震荡下行。

2020年1月中旬开始,受到春节叠加疫情的影响,租赁房源的供给量大幅下跌,2月,市场几乎停滞,随着疫情影响的减退,全国大部分地区复工复产,3月开始,租赁供给量开始大幅回升。与此同时,广州、南京等住建部中央财政支持住房租赁市场发展试点城市(以下简称“住建部财政支持住房租赁试点”)陆续发布住房租赁财政补贴通知,在一定程度上刺激了租赁市场回暖。因此,一季度末租赁指数有所回升,同比上涨1.28%;二季度指数有所回落,到二季度末,同比下降0.72%;今年第三季度,市场表现基本符合往年的租赁市场规律,租赁市场逐步修复,三季度末租赁指数同比上升0.23%。

截至2020年9月末,建设银行已实现全国100个城市的租赁指数编制(含住建部财政支持住房租赁试点的24个城市)。

从同比情况看,2020年9月,共有30个城市的租赁指数同比上涨(安庆、包头、常州、成都、东莞、福州、广州、杭州、合肥、济宁、嘉兴、金华、锦州、临沂、洛阳、南充、南京、南通、泉州、厦门、上海、深圳、沈阳、石家庄、无锡、武汉、西安、西宁、徐州、扬州),上涨城市比上个月增加2个。其中,厦门(6.35%)、武汉(4.75%)、无锡(4.16%)、福州(3.82%)涨幅居前。共有7个城市保持了同比连续上涨30个月以上的态势,分别为东莞、济宁、临沂、石家庄、沈阳、无锡、厦门。其余城市同比均有不同程度下跌,其中,北海(-13.23%)、三亚(-10.17%)、遵义(-9.26%)跌幅居前。在同比下跌的城市中,共有35个城市在今年疫情期间连续5个月下跌,直到今年7月开始逐渐回升。住建部财政支持住房租赁试点城市中,厦门(6.35%)、武汉(4.75%)、福州(3.82%)涨幅居前,太原(-5.59%)、郑州(-4.49%)、南宁(-3.59%)跌幅居前。

从环比情况看,共有33个城市租赁指数上涨(蚌埠、保定、成都、大理、赣州、广州、贵阳、桂林、杭州、合肥、嘉兴、廊坊、泸州、洛阳、南充、南通、宁波、青岛、泉州、三亚、厦门、韶关、深圳、苏州、温州、乌鲁木齐、无锡、武汉、徐州、扬州、宜昌、郑州、重庆),比上个月减少了21个城市。其中,赣州(2.31%),成都(2.27%),贵阳(1.35%)涨幅居前。其余城市的指数环比均有不同程度下跌。其中,丹东(-2.87%),牡丹江(-2.22%),襄阳(-2.12%)跌幅居前。从近12个月的平均环比情况看,厦门(0.52%)、武汉(0.44%)、无锡(0.35%)三个城市位居涨幅前三,北海(-1.17%)、三亚(-0.85%)、遵义(-0.79%)跌幅居前。住建部财政支持住房租赁试点城市中,涨幅前三的城市为厦门(0.52%)、武汉(0.44%)、福州(0.32%),太原(-0.47%)、郑州(-0.37%)、南宁(-0.30%)跌幅居前。

从2020年9月的租赁指数情况看,住建部财政支持住房租赁试点的24个城市中,环比与同比双双下跌的城市有7个,分别是北京、济南、南宁、太原、天津、长春、长沙。

三大城市群住房租赁价格指数运行情况

图二 三大城市群住房租赁价格指数

京津冀、长三角、粤港澳(广东)是中国三大发达城市群,经济发展活跃,人口流动频繁,住房租赁需求旺盛。如图二所示,从2009年1月至今,三大城市群的租赁指数整体呈振荡式波动上升态势,运行规律基本同全国住房租赁市场的指数运行规律一致。

2020年9月,京津冀租赁指数164.7,同比下降1.55%,环比下跌0.47%;长三角租赁指数175.34,同比上涨2.30%,环比下跌0.22%;粤港澳(广东)租赁指数208.03,同比上涨0.08%,环比上涨0.15%。

2020年以来,从同比走势来看,京津冀租赁指数波动向下,仍未回到去年同期水平,受疫情影响较大;长三角租赁指数连续9个月同比上涨,租赁市场受疫情影响最小;粤港澳(广东)租赁指数缓慢波动上行。

从环比走势来看,住房租赁市场春节后的传统租房旺季推迟。正常而言,春节后外来人口返城将形成一个租赁高峰,但是从图二可以看出,受今年突发疫情影响,2月京津冀、长三角租赁指数环比涨幅(0.29%,0.73%)均不及2019年同期(2.26%,1.24%),粤港澳(广东)春节后租赁市场受疫情影响最小,租赁指数环比涨幅(0.92%)高于2019年同期(0.68%)。在3月到9月这段期间,京津冀有涨有跌,整体微跌(-0.37%);长三角与粤港澳(广东)租赁指数自5月开始回升,整体上涨(1.49%,1.20%)。

重点城市分析

2020年9月,北上广深四大一线城市租赁指数两涨两跌,今年受疫情影响严重的武汉止跌微涨,旅游城市厦门保持稳步上涨。

北京市9月租赁指数同比下降1.79%,环比下降0.51%,近12个月的平均环比为-0.15%,租金均价较上月每平米下降1.57元。朝阳区、海淀区、门头沟区、密云区、石景山区租赁指数环比上涨,其它区环比下跌。今年以来,北京两次受疫情影响,租赁指数总体呈微跌趋势。3月,疫情在境外快速蔓延,政府严控境外进京人员,导致同期租房需求减少,租赁指数缓慢下跌;6月,受新发地疫情影响,租赁指数持续下跌,7月,同比下跌2.05%,8月,同比下跌2.37%,至今仍未止跌,疫情对北京租赁市场的影响较大。

上海市9月租赁指数同比上涨3.3%,环比下跌0.09%,近12个月的平均环比为0.28%,租金均价基本与上月持平。长宁区、黄浦区、静安区、普陀区、浦东新区的租赁指数环比上涨,其它区环比下跌。今年以来,上海租赁市场租金走势与季节性关联密切。1、2月处于传统淡季,租赁指数轻微下跌;3月,返城需求释放高峰,租赁指数开始攀升;二季度,伴随着换租需求增长,市场呈震荡上涨趋势;进入7月,受毕业季影响,低端市场需求较快上升,租赁指数稳步上涨。总体来看,除了2月租赁指数同比下跌0.68%,其余月份均保持同比上涨2%左右,租赁市场受疫情影响有限。

广州市9月租赁指数同比上涨0.82%,环比上涨0.89%,近12个月的平均环比为0.14%,租金均价较上月每平米下降0.64元。白云区、从化区环比下跌,其它区环比上涨。今年以来,广州租赁指数呈微涨趋势。1月,疫情叠加春节影响较大,租赁指数同比下跌9.02%,至一季度末,租赁市场已恢复到上年同期水平,整体受疫情影响较小。

深圳市9月租赁指数同比上涨1.62%,环比上涨0.51%,近12个月的平均环比为0.15%。龙岗区、罗湖区环比下跌,其它区环比上涨。深圳作为人口净流入城市,租赁需求旺盛,复工复产后租赁指数呈震荡上涨趋势,到二季度末,租赁指数趋于平稳,同比上涨0.31%,三季度末,租赁指数同比上涨1.62%,租赁市场受疫情影响时间短并快速回暖。

武汉市9月租赁指数同比上涨4.75%,环比上涨0.31%,近12个月的平均环比为0.44%,租金均价基本与上月持平。洪山区租赁指数环比上涨,其它区均环比下跌。今年以来,武汉作为疫情中心,住房租赁市场降温明显,封城期间供应量同比下跌超过九成,2月,租赁指数同比下跌0.51%;4月,武汉重启后,住房租赁市场逐步回暖,呈现稳步上升态势,租赁指数在此前连续下降数月后于9月企稳,租赁指数同比上涨4.75%,表明经济开始走出疫情影响。

厦门市9月租赁指数同比上涨6.35%,环比上涨1.35%,近12个月的平均环比为0.52%,租金均价较上月每平米上涨0.39元。翔安区环比下跌,其它区环比上涨。今年以来,厦门租赁指数连续9个月环比上涨。岛内租金三季度涨幅较大主要是由于临近开学季,学区附近房源租住需求明显增加。岛外四区中,海沧区由于马銮湾新城孚中央北安置房、东瑶安置房二期在7、8月份集中动工,拆迁催生了租房需求的增加,也拉动了租金均价的快速上涨。整体来看,一季度末,租赁指数同比上涨3.56%,二季度末,租赁指数同比上涨3.66%,三季度末,租赁指数同比上涨6.35%,租赁市场受疫情影响较小。

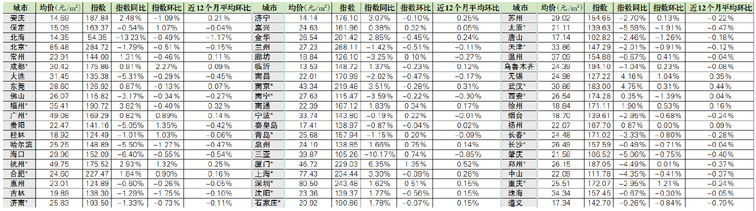

表一 部分城市2020年9月住房租赁价格指数

注:表格中为部分城市9月租赁指数,带*为住建部住房租赁试点城市

大事记

提高市场透明度 促进住房租赁市场健康发展

■ 刘洪玉

租赁住房是我国新时期住房供应体系的重要组成部分,在城市经济社会发展中扮演着十分重要的角色。建行租赁指数是反映城市住房租赁市场价格状况及其变化轨迹的重要指标,作为建行“住房租赁战略”的重大成果之一,该指数既可以反映居住成本水平这一百姓关注的重要民生指标,也能够提高住房租赁市场的透明度,对于解决住房租赁市场信息不对称问题,引导住房消费和住房市场平稳健康发展,促进城市经济增长和社会发展,都具有重要意义。

建行以自身住房租赁业务的海量、高质数据为基础,整合外部优质数据资源,采用先进的特征价格法,以2009年1月为基期,构建了覆盖全国、城市群、城市,以及城市内部的环线、区域、板块和小区等多个层级的租赁价格指数,并按月发布。截至目前,城市级指数已实现“百城指数”发布,全面覆盖国家统计局重点监控的70个大中城市。

据建行租赁指数显示:全国主要城市的租赁价格总体上保持了平稳上涨的态势。2015年以来,随着国家大力调控房地产市场,中央和地方政府出台了一系列政策与规范,租赁指数在2015年初至2017年底震荡上涨;2017年,十九大报告提出“加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,加速了住房供应体系和房地产市场稳定长效机制建设步伐,发展和完善住房租赁市场成为补齐住房制度短板的重要任务;2018年开始,中央政府及其有关部门陆续发布了《关于推进住房租赁资产证券化相关工作的通知》《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》等多项政策文件,支持住房租赁市场发展,房屋租赁行业迎来“风口期”,市场主体纷纷汇聚到市场中来,整个住房租赁市场的房源配套、软件服务等都得到持续提升,租赁指数相应上涨;2018年8月至2019年底,国家大力发展住房租赁市场,加强住房租赁市场监管,租赁指数趋于平稳;2020年以来受疫情影响,租赁旺季需求延迟释放,显示出与历年不同的特征,即峰值不明显,武汉等受疫情影响严重城市的租赁指数曾出现阶段性显著下跌,深圳、杭州等受疫情影响较小且保持人口持续流入城市的租赁指数有所上涨。

随着国内疫情防控形势持续向好,各行各业逐步复工复产,2020年5月开始,各地租赁市场逐步企稳的走势也得到体现。

“住房租赁战略”是建行担当大行责任的重大战略,是建行携住房金融30年经验和技术优势,培育支持住房租赁市场发展,落实“房子是用来住的,不是用来炒的”定位的重大举措。随着建行住房租赁战略的深化,建议建行租赁指数一是可以将住房类型进一步细分,如市场价住房、政策性住房、学生宿舍、青年公寓、老龄公寓等,以进一步完善该住房租赁指数体系;二是进一步扩展指数对外发布展示终端,扩大服务客户的渠道,更好服务于住房租赁市场发展。(作者系清华大学房地产研究所所长、教授)

建行住房租赁价格指数特点

建设银行发挥多年在国内住房金融领域积累的专业优势,有效整合业务和技术优质资源,发布的建行租赁指数具有以下四大特点:

一是数字化。建设银行吸收多家市场数据,对海量数据进行清洗、融合,并经过去冗、去伪等过程,形成全面、丰富的指数编制微观数据基础。在编制过程中,采用先进的特征价格法,适应我国城市建设和住房市场快速发展的特点,克服住房产品非同质的难题,确保指数结果科学性、准确性和可靠性。

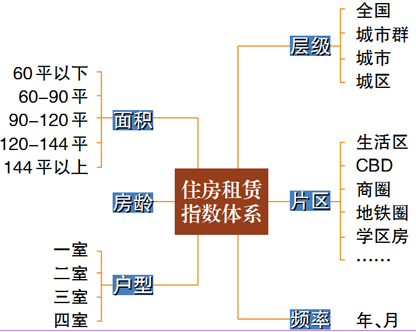

二是多层级。指数维度纵向涵盖全国、城市群、城市、行政区、重点片区等多个层级,并在国内首家将指数研究纵向延伸至城区、片区等精细粒度,深度展现住房租赁市场情况变化。

三是灵活性。可实现指数纵向层级和住房产品属性(面积、户型、房龄、小区品质等)的多种指数维度组合。

四是定制化。指数以月度发布为主,可按使用者的分析需求,提供月、季、年等多频选择。

建行租赁指数以2009年1月为基期,按月发布,并通过“建融家园”向市场开放共享,希望为市场提供客观、公开的数据信息服务,助力国内住房租赁市场健康良性发展。