租金理性回归 增进民生福祉

----从建行住房租赁价格指数看住房租赁新格局、新趋势

展望2021年,住房租赁将成为发展重点。在加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局下,消费升级和内需扩大都将给住房租赁市场带来新的发展机遇。一方面,多主体供给、多渠道保障、租购并举的住房制度将促进住房租赁市场持续健康发展;另一方面,政府在财政、税收等层面的支持,以及对租赁行业监测力度的加大,都将进一步促进住房租赁市场良性循环。结合疫情防控常态化的影响,预计住房租赁市场将呈现“走势平稳”和“局部分化”的态势。

全国租赁指数运行情况

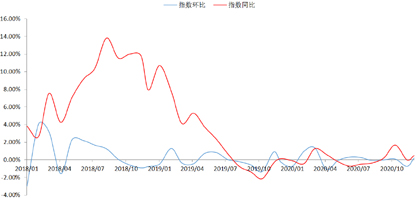

图1 近三年全国租赁指数运行图

图2 近三年全国租赁指数同环比运行图

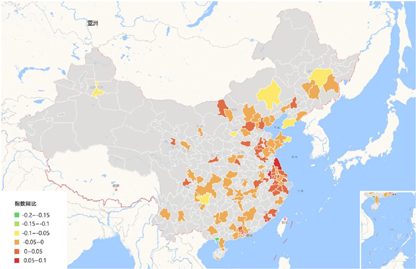

图3 2020年全国百城租赁指数同比分布图

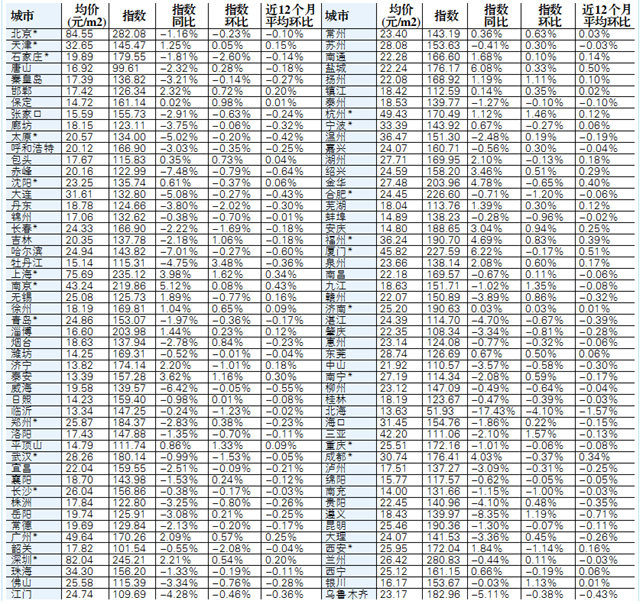

表1 2020年12月全国百城租赁指数

注:表格中为建设银行100城指数,带*为住建部试点城市

2020年,全国租赁指数同比涨0.49%,整体运行情况可以用“整体走势较弱、部分月份下跌、季节性波动明显”来总结。近12个月平均环比涨幅为0.04%,弱势特征明显。1-2月份,受疫情影响,租赁指数同比分别下跌0.10%和0.43%;3-4月份加速复工复产,租赁指数有所反弹,分别上涨1.28%和0.61%;5-8月份,虽线下生活消费类服务业加速恢复,但因疫情影响就业市场,毕业季租赁高峰爽约,租赁需求滞后,租赁指数同比连续4个月下跌,分别为-0.19%、-0.71%、-0.49%、-0.35%;9-10月份,高校毕业生相继进入租赁市场,加之三季度经济反弹,居民收入增幅在本季度转正,一定程度激活了租赁市场需求,租赁指数同比上升1.68%;11-12月份,进入租赁市场传统淡季,租赁指数同比涨幅降至0.49%。

从同比情况看,2020年百城共有35城的租赁指数同比上涨,厦门(6.22%)、盐城(6.08%)、南京(5.12%)、金华(4.78%)、福州(4.69%)涨幅居前。其中,东莞、济宁、沈阳、无锡、厦门5个城市保持了同比连续上涨30个月以上的态势。其余65个城市租赁指数同比有不同程度下跌,其中,北海(-17.43%)、遵义(-8.35%)、赤峰(-7.48%)、哈尔滨(-7.01%)、威海(-6.42%)跌幅居前。(表1)

展望2021年,住房租赁将成为发展重点。我国租房人口多,住房租赁市场规模大,人们改善居住品质的需求强劲。在加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局下,强大的内需潜力将给租赁市场带来新的发展机遇。一方面未来参与到租赁行业的企业会增多,租赁房源量、租赁土地的供给将增加,以满足不断增长的租赁需求;另一方面政府会进一步加大对租赁行业的监测力度,并给予财政、税收等层面的支持。结合疫情管控常态化的影响,预计租赁指数整体将呈现“走势平稳”和“局部分化”的态势。

一二三线城市租赁指数运行情况

2020年,一线城市租赁指数呈现缓慢上行态势,同比上涨2.25%;二线城市租赁指数走势波动,同比微涨0.48%;三线城市租赁指数先涨后跌,同比下跌1.15%。在疫情初期的1-2月份,一线、二线城市租赁指数同比分别下跌1.44%和1.13%。每年节后“返工潮”期间,本该是住房租赁市场的小高峰,比如2019年同期一线、二线城市租赁指数同比分别上涨7.90%和8.36%,但2020年一线、二线城市受疫情影响,人员延期返程,租赁指数下跌明显;而三线城市租赁指数同比上涨1.37%(2019年同期上涨4.76%)。3-12月份,一线城市租赁指数同比连续10个月上涨,12月末同比上涨2.25%;二线和三线城市租赁指数同比走势波动,12月末同比分别上涨0.48%和下跌1.15%。这表明,随着疫情防控常态化和全面推进复工复产工作,一线城市住房租赁市场快速回暖,二线城市住房租赁市场稳中有升,三线城市住房租赁市场则开始回落。

从租金均价上看,2020年末,一线城市租金均价为75.59元/平方米·月;二线城市租金均价为29.94元/平方米·月;三线城市租金均价为18.69元/平方米·月。

三大城市群租赁指数运行情况

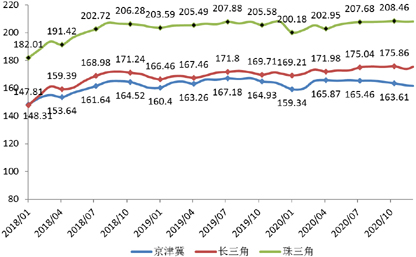

图4 近三年三大城市群租赁指数运行图

2020年全年,受北京及环京房价下跌、流动人口疏解和疫情防控力度大等因素影响,京津冀租赁指数自5月份连续8个月同比下跌,12月末同比下降0.56%;长三角城市群中上海、宁波等核心城市房价反弹,人口持续流入,加上复工复产较快等因素的影响,租赁指数2020年各月均同比上涨,全年上涨2.79%;珠三角住房租赁市场整体平稳上升,租赁指数自8月份同比连续上涨,但涨幅不断收窄,全年上涨0.18%,弱于长三角。

从环比走势来看,受突发疫情影响,2月份京津冀、长三角租赁指数环比涨幅(0.29%、0.73%)弱于2019年同期(2.26%、1.24%),珠三角租赁指数环比涨幅(0.92%)高于2019年同期(0.68%);3-8月份,加速复工复产,外来务工人员陆续返城,三大城市群商品房市场开始回暖,租赁指数基本呈现环比转正,但是京津冀表现弱势,期间有涨有跌;进入9月份,京津冀连续4个月下跌,三大城市群均开始转入弱势。

从分面积维度指数看,京津冀各面积维度租赁指数都下跌,120-144平方米同比跌幅最大达1.38%(2019年同期上涨2.72%,在各面积维度中涨幅最大),这在一定程度上表明,受严控境外人员进京等政策影响,大面积住房租赁需求受到冲击更大。长三角各面积维度租赁指数均上涨,且涨幅比较平均,这表明受近年各区域内城市间互联互通加强等因素影响,各类型租赁需求都有所攀升。珠三角各面积维度租赁指数分化明显,120平方米以上租赁指数上涨,这表明一方面受益于国家大力发展粤港澳大湾区,湾区人才加速流动带来了租赁需求;另一方面受疫情影响,海外人士(在国外留学创业的华人)回流也带动大面积、高端住宅租赁需求增长。

从租金均价上看,京津冀租金均价最高,为54.03元/平方米·月;长三角为46.28元/平方米·月;珠三角为47.24元/平方米·月。

重点城市分析

2020年,北上广深四大一线城市租赁指数“一跌三涨”。其中,北京下跌1.16%,上海、广州、深圳租赁指数分别上涨3.98%、2.09%和2.21%。15个新一线城市租赁指数“七涨八跌”。七涨为:南京(5.12%)、成都(4.03%)、西安(1.84%)、天津(1.25%)、杭州(1.12%)、东莞(0.67%)、沈阳(0.61%);八跌为:佛山(-3.34%)、郑州(-2.83%)、青岛(-1.97%)、重庆(-1.01%)、武汉(-0.99%)、合肥(-0.71%)、苏州(-0.41%)、长沙(-0.38%)。

北京

2020年末北京市租赁指数同比下降1.16%,为2015年开始连续5年上涨后的首次下跌。纵观全年,指数同比自7月份开始连续6个月下跌,环比自4月份开始连续9个月下跌,近12个月平均环比为-0.10%。行政区方面,指数同比上涨前三区为海淀区(3.83%)、密云区(2.49%)、房山区(2.10%),指数同比降幅超过3%的为通州区(-3.85%)、丰台区(-3.58%)。其中,丰台区受 “新发地疫情”影响,指数从6月份的283.71下降至9月份的277.71,3个月降幅2%。从租金均价看,北京市租金均价仍居全国首位,西城区、东城区(两者均属中央商务区)和海淀区持续保持在月均每平百元以上。数据表明,2020年北京市住房租赁市场受首都疫情全年严控、叠加传统毕业季旺季不“旺”等影响,整体走势“稳中微降”。

上海

2020年末上海市租赁指数同比上涨3.98%,连续11年上涨,但相比2015年增速高峰值(16.7%)涨幅明显收窄。纵观全年,指数同比自3月份以来连续10个月上涨,环比自9月份以来连续3个月下跌,12月份止跌回升涨1.62%,近12个月平均环比为0.34%。行政区方面,所有区租赁指数均同比上涨,虹口区(7.6%)、宝山区(6.61%)和青浦区(6.23%)涨幅居前三,长宁区(0.51%)涨幅最低。从租金均价看,核心区黄浦区、静安区、长宁区租金均价过百。数据表明,因严控境外疫情输入,对租赁人群中外籍人士占比较大的长宁区和静安区租赁市场影响大,2020年上海市住房租赁市场呈现“整体上涨、核心地区偏弱”走势。

广州

2020年末广州市租赁指数同比上涨2.09%,最近10年仅2016年下跌,2017年涨幅最大达12.54%。纵观全年,指数前4个月同比下跌,后8个月仅8月份同比小幅下跌(-1.31%),环比各月涨跌互现,6月至12月环比涨跌幅相对平稳(在1%以内),近12个月平均环比为0.25%。行政区方面,分化明显,其中黄埔区涨幅最大(8.11%),越秀区跌幅最大(-1.20%)。从租金均价看,与京沪深不同,广州各区月均每平超过60元的只有越秀区和天河区。数据表明,随着公共交通的改善,黄埔区承接了更多中心城区的外溢租赁需求。广州市住房租赁市场受疫情影响有限,整体呈现“前冷后热”格局。

深圳

2020年末深圳市租赁指数同比上涨2.21%,近4年连续上涨,涨幅逐年收窄,2017年涨幅最大(14.49%)。纵观全年,指数同比自6月份以来连续7个月上涨,环比自6月份以来连续6个月下跌,12月止跌回升涨0.54%,近12个月平均环比为0.2%。行政区方面,指数同比涨幅前三区分别是龙岗区(4.29%)、宝安区(3.4%)、龙华区(2.78%),仅罗湖区(-0.22%)、坪山区(-0.01%)微跌。从租金均价看,租金过百区域有南山区(科技中心)和福田区(金融中心)。近年来,深圳人口持续流入,新增人口中应届生和各类人才占比高,叠加特区40周年政策红利,租赁市场需求旺盛。数据表明,2020年深圳市住房租赁市场受疫情影响较小,整体走势“平稳上涨”。

武汉

作为全国受疫情影响最大的城市,2020年末武汉市租赁指数同比下跌0.99%,连续两年下跌。从全年看,指数同比波动明显,环比自5月起连续下跌后于四季度企稳,近12个月平均环比为-0.05%。行政区方面,洪山区(0.45%)、汉阳区(0.28%)、武昌区(0.02%)三区租赁指数涨幅居前,黄陂区(-8.15%)、青山区(-7.77%)和东西湖区(-7.40%)跌幅居前。从租金均价看,武汉市租金均价为28.26元/平方米·月,在新一线城市中,居于中位。数据表明,武汉市住房租赁市场受到疫情冲击明显,疫情高峰期后政府出台了一揽子扶持政策,但是租赁市场需求不旺,租赁指数整体走势较弱。

杭州

2020年末杭州市租赁指数同比上涨1.12%,自2010年以来持续上涨并在2017年涨幅达到峰值(20.5%)。纵观全年,指数同比波动幅度很小,保持在2%左右;环比呈上下走势波动,近12个月平均环比为0.12%。行政区方面,全市大部分区域租赁指数上涨,上城区(8.32%)、余杭区(5.04%)和临安区(4.64%)三区租赁指数同比涨幅位居前三,仅滨江区(-2.81%)和萧山区(-2.59%)下跌。从租金均价看,杭州市租金均价在新一线城市中位居首位为49.43元/平方米·月。数据表明,杭州市住房租赁市场虽受疫情管控和年底长租公寓爆雷的影响,但城市人口持续流入,租赁需求依然比较旺盛,租赁指数全年各月同比呈现小幅波动的态势。

成都

作为成渝经济圈核心城市和西南地区重要的经济中心,2020年末成都市租赁指数同比上涨4.03%,自2019年下跌后重回上升轨道。从全年看,指数同比前8个月下跌、后4个月上涨,环比小幅震荡,近12个月平均环比为0.34%。行政区方面,指数同比上涨前三区为都江堰区(9.09%)、龙泉驿区(6.79%)和双流区(5.66%)。从租金均价看,成都租金均价30.74元/平方米·月,在新一线城市中位居第四。其中,武侯区、锦江区即将突破月每平四十元大关。数据表明,成都市租赁指数在新一线城市中涨幅靠前,受成渝城市群规划发布的利好带动,人口流入较多,租赁市场相对活跃。年底郫都区出现了零星疫情,但对住房租赁市场整体影响较小。

建行住房租赁价格指数稳中有降,区域分化明显

□ 虞晓芬

建行住房租赁价格指数显示,2020年全国百城租赁指数整体走势稳定、部分月份下跌(全年同比为0.49%,近12个月平均环比为0.04%)。建行租赁指数全年同比与二手住宅销售价格指数①整体上涨的走势(全年同比为6.3%,近12个月平均环比为0.54%)形成反差。1月份,疫情爆发,全国租赁指数同比下跌;2月份,受疫情影响,人员延迟返程,租赁指数下跌幅度扩大;3-4月份,复工复产加速,租赁指数有所反弹;5-8月份,服务业生产指数累计同比增速-3.6%,社会消费品零售总额累积同比增长-8.6%,消费信心不强,对租赁市场产生影响,租赁指数同比连续下跌;9-10月份,经济反弹,全国城镇调查失业率降低至5.3%,三季度企业景气指数(121.2)回到2019年同期水平,全国居民人均可支配收入累计增长三季度转正,租赁指数同比上升1.68%;11月份进入传统租赁淡季,叠加年底疫情零散出现,租赁指数开始下跌,全年同比涨幅收窄至0.49%。根据国家统计局发布数据, CPI中居住类居民消费价格指数从3月份起连续9个月同比下跌,建行租赁指数变动与CPI中指标值基本一致。

2020年,租赁指数整体呈弱势走势。拉长周期来看,2016-2018年国家大力扶持租赁市场,各地扶持规模化租赁的政策频频出台,长租公寓扩张房源,租金上涨压力较大,租赁指数同比涨幅从2016年的0.30%上升到2017年的5.36%,2018年涨至7.93%的高点。2019年,“房住不炒”开始落地,房价涨幅开始趋缓,叠加前期去杠杆、环保攻坚等影响,经济增速和居民收入增幅开始下行,而资本市场对长租公寓的追捧力度下降,下半年长租公寓爆雷数量增多,租赁指数同比涨幅骤降为0.15%。2020年,租赁指数涨幅为0.49%,预计租金水平已触及阶段性顶部。

展望2021年,受冬季疫情影响,年初租赁指数环比将稳中趋跌。同时,随着疫情发生后宽松政策的逐步退出,而租赁供给侧改革加速推进,预计2021年全年租赁指数总体呈现走势平稳、城市分化的特征。

未来,预计市场供需格局趋于缓和,租客掌握更多主动权和议价空间,全国租赁指数将告别前期快速上涨,转向触底后平稳和城市间分化的走势。2020年底,中央经济工作会议明确提出“解决好大城市住房突出问题”。住房租赁发展要加大供需双侧改革力度,一方面,是要加强租赁市场监测、秩序整顿,平抑市场租金波动和炒作行为;另一方面,要增加供应规模,比如扩大保障性租赁住房供应、大力发展长租房市场、鼓励集体土地建设租赁住房、企业利用自有用地建设租赁住房等,这些都有利于分流商品房租赁需求,保持租金稳定。

(作者系浙江工业大学中国住房和房地产研究院院长,中国房地产估价师和房地产经纪人学会副会长)

注:①国家统计局70个大中城市二手住宅销售价格指数

更多精彩,请关注“建融家园”